DualWeaver: Synergistic Feature Weaving Surrogates for Multivariate Forecasting with Univariate Time Series Foundation Models

作者: Jinpeng Li, Zhongyi Pei, Huaze Xue, Bojian Zheng, Chen Wang, Jianmin Wang

分类: cs.LG, cs.AI

发布日期: 2026-02-25

备注: 16 pages. Preprint

🔗 代码/项目: GITHUB

💡 一句话要点

DualWeaver:利用协同特征编织代理,增强单变量时间序列基础模型在多元预测中的能力

🎯 匹配领域: 支柱九:具身大模型 (Embodied Foundation Models)

关键词: 多元时间序列预测 单变量基础模型 特征融合 代理序列 对称结构 时间序列分析 深度学习

📋 核心要点

- 现有时间序列基础模型在多元预测中面临挑战,难以有效利用大规模预训练的单变量模型的优势。

- DualWeaver通过引入结构对称的可学习代理序列,并利用特征融合模块捕获变量间依赖关系,实现单变量模型向多元预测的迁移。

- 实验结果表明,DualWeaver在多个真实数据集上显著优于现有多元时间序列预测方法,并在准确性和稳定性上均有提升。

📝 摘要(中文)

时间序列基础模型(TSFMs)通过大规模预训练在单变量预测方面取得了显著成果,但如何有效地将其扩展到多元预测仍然是一个挑战。为了解决这个问题,我们提出了DualWeaver,这是一个新颖的框架,通过使用一对可学习的、结构对称的代理序列来调整单变量TSFMs(Uni-TSFMs)以进行多元预测。这些代理序列由一个共享的辅助特征融合模块生成,该模块捕获跨变量依赖关系,并通过预测目标映射到TSFM兼容的序列。对称结构使得可以直接从代理序列中无参数地重建最终预测,而无需额外的参数解码。此外,还引入了一个理论上合理的正则化项,以增强对适应崩溃的鲁棒性。在各种真实世界数据集上的大量实验表明,DualWeaver在准确性和稳定性方面都优于最先进的多元预测器。代码已开源。

🔬 方法详解

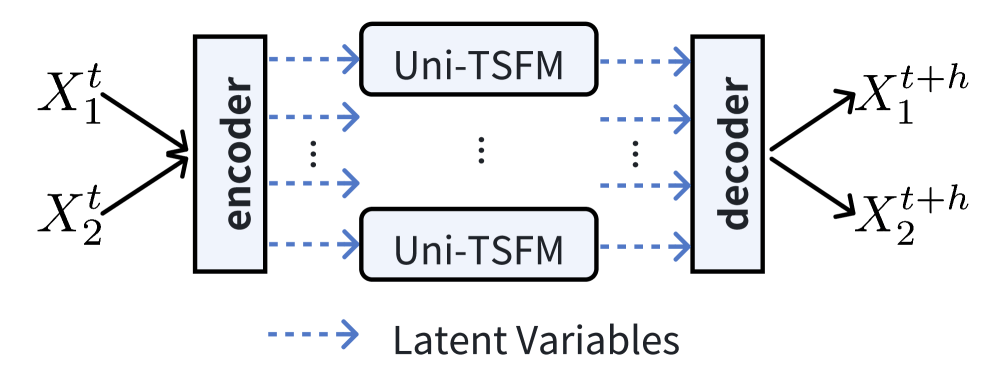

问题定义:论文旨在解决如何将单变量时间序列基础模型(Uni-TSFMs)有效应用于多元时间序列预测的问题。现有方法难以充分利用Uni-TSFMs的预训练优势,并且在处理变量间依赖关系时表现不足,导致预测精度和稳定性下降。

核心思路:DualWeaver的核心思路是引入一对结构对称的可学习代理序列,作为Uni-TSFMs和多元时间序列之间的桥梁。通过学习这些代理序列,模型能够捕获多元时间序列中的变量间依赖关系,并将这些信息传递给Uni-TSFMs,从而实现有效的多元预测。对称结构的设计允许直接从代理序列重建最终预测,避免了额外的参数解码过程。

技术框架:DualWeaver框架包含以下主要模块:1) 特征融合模块:用于捕获多元时间序列中变量间的依赖关系,生成融合特征。2) 代理序列生成模块:利用融合特征生成一对结构对称的代理序列。3) Uni-TSFMs:将代理序列映射到TSFM兼容的序列,并进行预测。4) 重建模块:直接从代理序列重建最终预测,无需额外的参数解码。

关键创新:DualWeaver的关键创新在于:1) 引入了结构对称的代理序列,作为Uni-TSFMs和多元时间序列之间的桥梁,有效连接了单变量和多元预测。2) 提出了无参数的重建方法,直接从代理序列重建最终预测,避免了额外的参数解码过程,降低了模型复杂度。3) 引入了理论上合理的正则化项,增强了模型对适应崩溃的鲁棒性。

关键设计:特征融合模块可以使用各种神经网络结构,如Transformer或MLP。代理序列的生成可以通过线性变换或更复杂的非线性映射实现。损失函数包括预测损失和正则化项,其中正则化项用于约束代理序列,防止模型崩溃。对称结构体现在两个代理序列的生成方式和重建方式上,保证了模型的一致性和稳定性。

🖼️ 关键图片

📊 实验亮点

DualWeaver在多个真实世界数据集上进行了广泛的实验,结果表明其在准确性和稳定性方面均优于最先进的多元时间序列预测器。例如,在电力负荷预测数据集上,DualWeaver相比于基线模型取得了显著的性能提升,并且在不同数据集上的表现都非常稳定,验证了其泛化能力。

🎯 应用场景

DualWeaver具有广泛的应用前景,例如金融市场预测、供应链管理、能源需求预测、交通流量预测等。通过利用大规模预训练的单变量时间序列基础模型,DualWeaver能够提高多元时间序列预测的准确性和稳定性,为相关领域的决策提供更可靠的依据,具有重要的实际应用价值和未来影响。

📄 摘要(原文)

Time-series foundation models (TSFMs) have achieved strong univariate forecasting through large-scale pre-training, yet effectively extending this success to multivariate forecasting remains challenging. To address this, we propose DualWeaver, a novel framework that adapts univariate TSFMs (Uni-TSFMs) for multivariate forecasting by using a pair of learnable, structurally symmetric surrogate series. Generated by a shared auxiliary feature-fusion module that captures cross-variable dependencies, these surrogates are mapped to TSFM-compatible series via the forecasting objective. The symmetric structure enables parameter-free reconstruction of final predictions directly from the surrogates, without additional parametric decoding. A theoretically grounded regularization term is further introduced to enhance robustness against adaptation collapse. Extensive experiments on diverse real-world datasets show that DualWeaver outperforms state-of-the-art multivariate forecasters in both accuracy and stability. We release the code at https://github.com/li-jinpeng/DualWeaver.