Large Language Models and Futures Price Factors in China

作者: Yuhan Cheng, Heyang Zhou, Yanchu Liu

分类: q-fin.PR, cs.LG

发布日期: 2025-09-28

备注: 46 pages;1 figure

💡 一句话要点

利用大型语言模型构建中国期货市场因子模型,显著提升投资组合表现

🎯 匹配领域: 支柱九:具身大模型 (Embodied Foundation Models)

关键词: 大型语言模型 因子模型 期货市场 量化投资 投资组合 GPT 金融市场分析

📋 核心要点

- 现有期货市场因子构建方法依赖人工经验或统计分析,难以捕捉市场复杂动态。

- 利用GPT等大型语言模型的语义理解能力,自动生成更具解释性和预测性的因子。

- 实验表明,GPT生成的因子在夏普比率、年化收益和超额收益方面均优于传统方法。

📝 摘要(中文)

本文利用大型语言模型,如Generative Pre-trained Transformer (GPT),构建中国期货市场的因子模型。成功获取了40个因子,并设计了单因子和多因子投资组合,通过多空和仅做多策略进行了样本内和样本外回测。全面的实证分析表明,GPT生成的因子提供了卓越的夏普比率和年化回报,同时保持了可接受的最大回撤。值得注意的是,基于GPT的因子模型也实现了相对于IPCA基准的显著超额收益。此外,这些因子在广泛的稳健性测试中表现出显著的性能,尤其是在GPT训练数据的截止日期之后表现出色。

🔬 方法详解

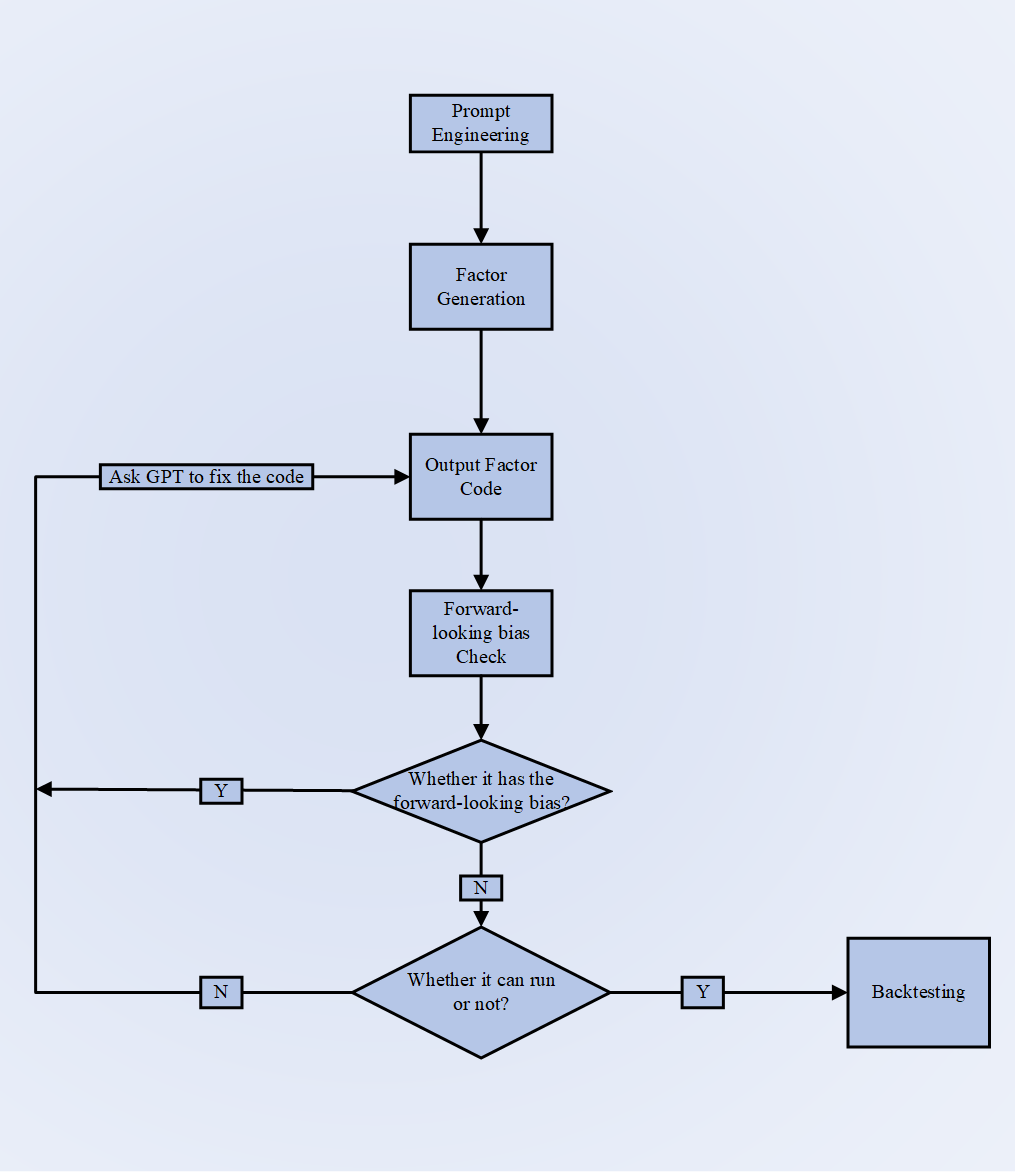

问题定义:传统金融因子构建方法依赖于人工经验和统计分析,难以有效捕捉中国期货市场复杂且动态的特性。现有方法在因子挖掘的效率和质量上存在瓶颈,并且难以适应市场变化。

核心思路:利用大型语言模型(如GPT)强大的自然语言处理能力,从海量文本数据中自动提取与期货价格相关的因子。核心在于将语言模型视为一种因子生成器,通过学习市场信息来发现潜在的定价因素。

技术框架:整体框架包括以下几个阶段:1) 数据收集:收集与中国期货市场相关的文本数据,例如新闻报道、研报等。2) 因子生成:使用GPT模型处理文本数据,生成一系列潜在的因子。3) 因子筛选:通过统计检验和经济意义分析,筛选出有效的因子。4) 投资组合构建:基于筛选后的因子,构建单因子和多因子投资组合,采用多空和仅做多策略。5) 回测评估:进行样本内和样本外回测,评估投资组合的风险调整收益。

关键创新:关键创新在于将大型语言模型应用于金融因子挖掘,突破了传统方法的局限性。与传统方法相比,该方法能够自动从海量非结构化数据中提取信息,发现更具解释性和预测性的因子。此外,该方法具有更强的适应性和可扩展性,能够适应市场变化和新的数据源。

关键设计:论文中可能涉及的关键设计包括:1) GPT模型的选择和微调:选择合适的GPT模型,并使用中国期货市场相关的数据进行微调,以提高模型的性能。2) 因子生成的方式:设计合适的prompt或输入格式,引导GPT模型生成有意义的因子。3) 因子筛选的标准:设定合理的统计检验和经济意义标准,筛选出有效的因子。4) 投资组合构建的参数:确定投资组合的权重分配方法、再平衡频率等参数。

🖼️ 关键图片

📊 实验亮点

实验结果表明,基于GPT生成的因子构建的投资组合在样本内和样本外均表现出色,具有显著的夏普比率和年化回报。与IPCA基准相比,GPT因子模型实现了显著的超额收益(alpha)。此外,这些因子在各种稳健性测试中表现出良好的性能,尤其是在GPT训练数据截止日期之后,表明该方法具有良好的泛化能力。

🎯 应用场景

该研究成果可应用于量化投资、风险管理和金融市场分析等领域。量化投资者可以利用GPT生成的因子构建更有效的投资组合,提高投资回报。风险管理者可以利用这些因子更好地理解市场风险,并进行风险对冲。金融市场分析师可以利用这些因子进行市场预测和趋势分析,为决策提供支持。该研究为利用人工智能技术改进金融市场分析和投资决策提供了新的思路。

📄 摘要(原文)

We leverage the capacity of large language models such as Generative Pre-trained Transformer (GPT) in constructing factor models for Chinese futures markets. We successfully obtain 40 factors to design single-factor and multi-factor portfolios through long-short and long-only strategies, conducting backtests during the in-sample and out-of-sample period. Comprehensive empirical analysis reveals that GPT-generated factors deliver remarkable Sharpe ratios and annualized returns while maintaining acceptable maximum drawdowns. Notably, the GPT-based factor models also achieve significant alphas over the IPCA benchmark. Moreover, these factors demonstrate significant performance across extensive robustness tests, particularly excelling after the cutoff date of GPT's training data.