CryptoPulse: Short-Term Cryptocurrency Forecasting with Dual-Prediction and Cross-Correlated Market Indicators

作者: Amit Kumar, Taoran Ji

分类: cs.LG, q-fin.PR

发布日期: 2025-02-26 (更新: 2025-03-31)

备注: 10

期刊: 2024 IEEE International Conference on Big Data (BigData), pp. 1-8

DOI: 10.1109/BigData62323.2024.10982029

💡 一句话要点

提出CryptoPulse,利用双重预测和交叉相关市场指标进行加密货币短期预测。

🎯 匹配领域: 支柱八:物理动画 (Physics-based Animation)

关键词: 加密货币预测 时间序列分析 市场情绪分析 技术指标 双重预测

📋 核心要点

- 现有加密货币预测方法忽略了宏观投资环境、市场情绪和技术指标等关键因素,导致预测精度不足。

- CryptoPulse通过双重预测机制,融合宏观经济波动、技术指标和市场情绪,提升短期价格预测的准确性。

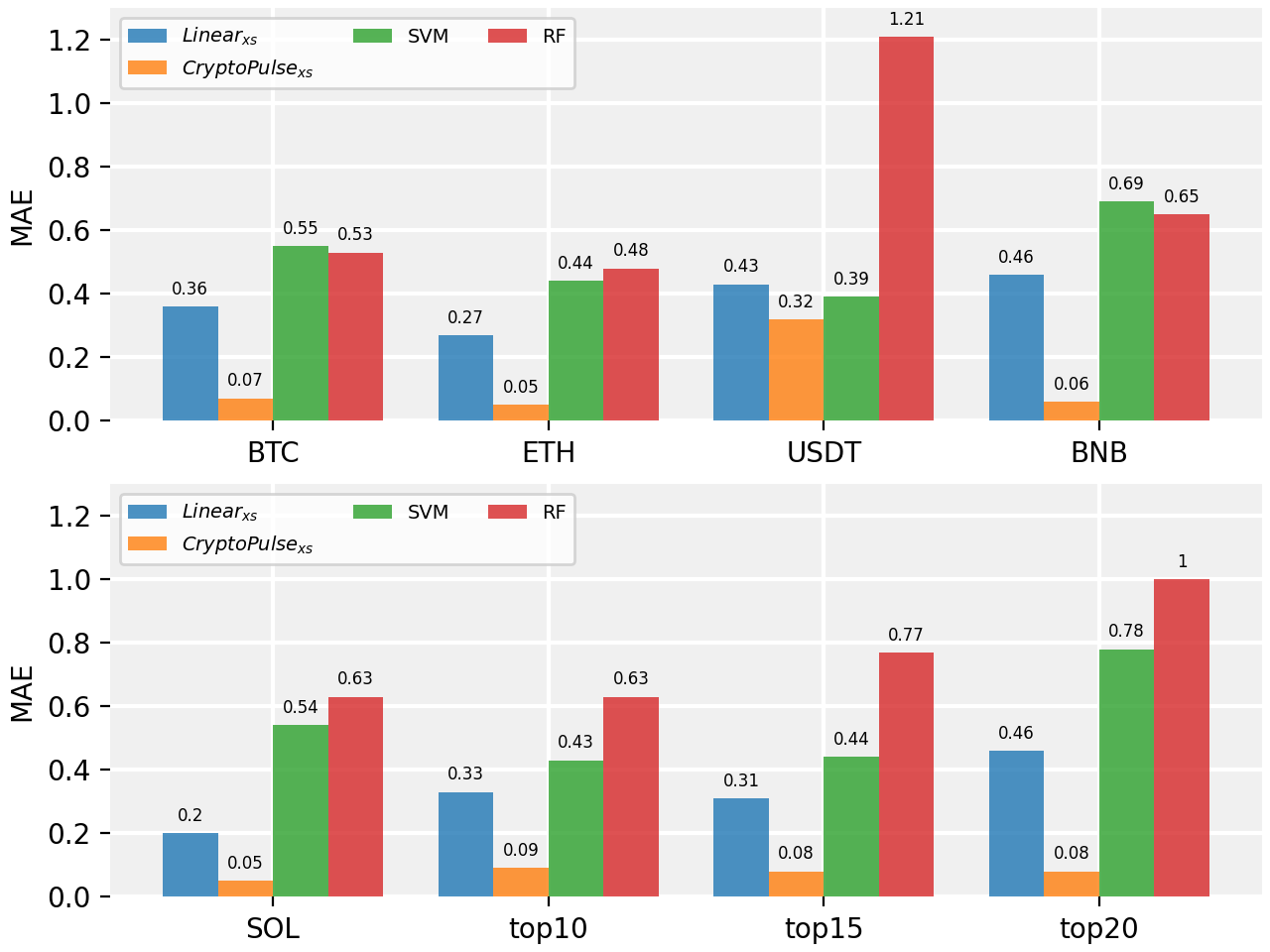

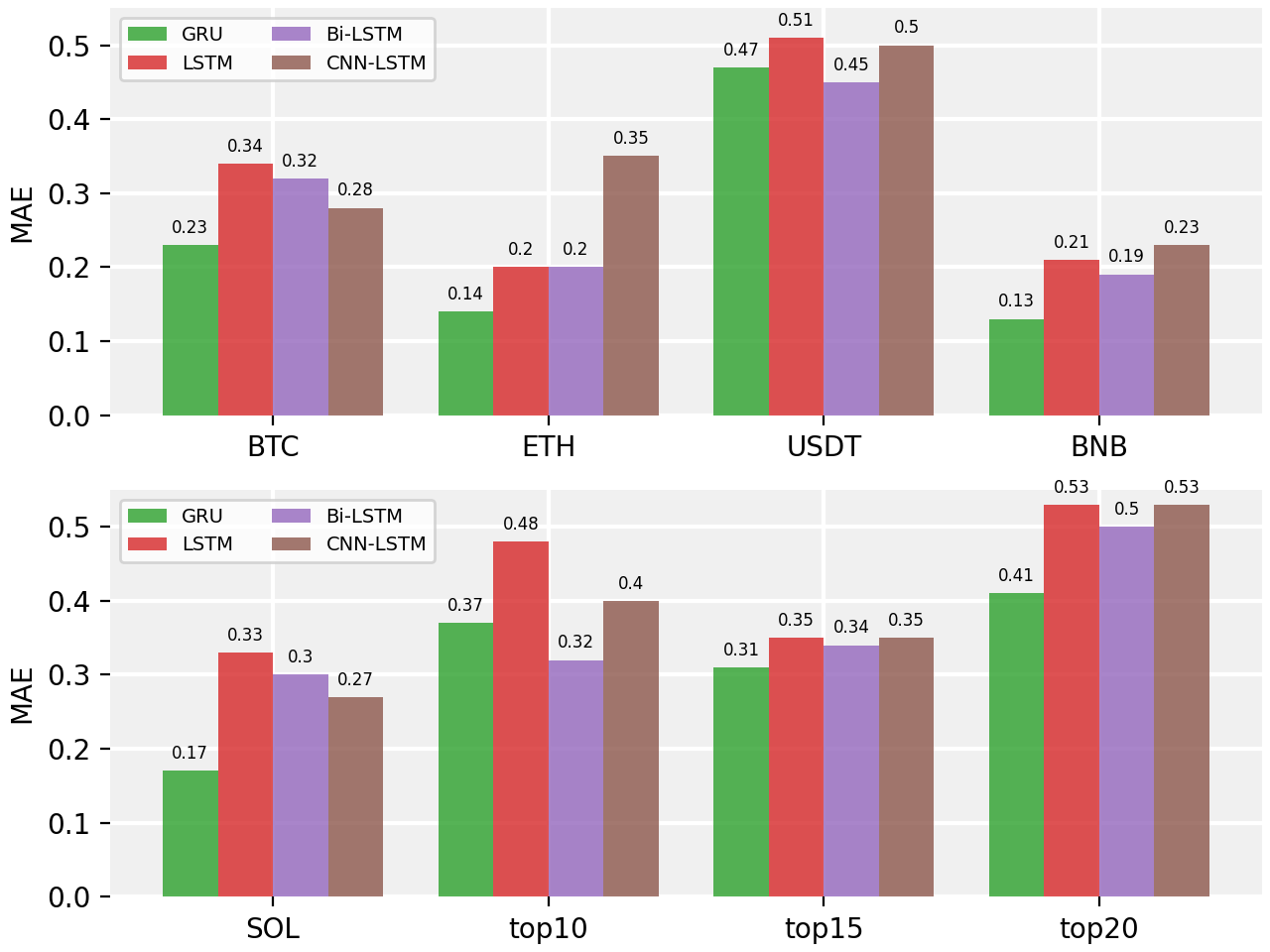

- 实验结果表明,CryptoPulse模型在加密货币预测任务中表现出色,显著优于其他十种基线方法。

📝 摘要(中文)

加密货币市场价格波动剧烈,给投资者带来巨大挑战。为了辅助投资者做出明智的决策,研究人员开发了预测加密货币市场走势的系统,这些系统通常侧重于历史模式。然而,这些方法往往忽略了影响市场动态的三个关键因素:1) 宏观投资环境,反映在影响投资者协同行为的主要加密货币波动中;2) 整体市场情绪,受影响投资者策略的新闻影响很大;3) 技术指标,提供关于超买或超卖条件、动量和市场趋势的见解,这对于短期价格变动至关重要。本文提出了一种双重预测机制,通过结合宏观经济波动、技术指标和个体加密货币价格变化来预测第二天的收盘价。此外,一种新颖的细化机制通过基于市场情绪的重新缩放和融合来增强预测。实验表明,所提出的模型实现了最先进的性能,始终优于十种比较方法。

🔬 方法详解

问题定义:现有加密货币预测方法主要依赖历史价格数据,忽略了宏观经济环境、市场情绪以及技术指标等重要因素,导致预测精度不高,难以应对加密货币市场的高波动性。投资者需要更准确的短期价格预测来辅助决策。

核心思路:CryptoPulse的核心在于融合多种信息源,包括宏观经济波动、技术指标和市场情绪,通过双重预测机制捕捉市场动态。这种方法旨在克服传统方法仅依赖历史数据的局限性,更全面地反映影响加密货币价格的因素。

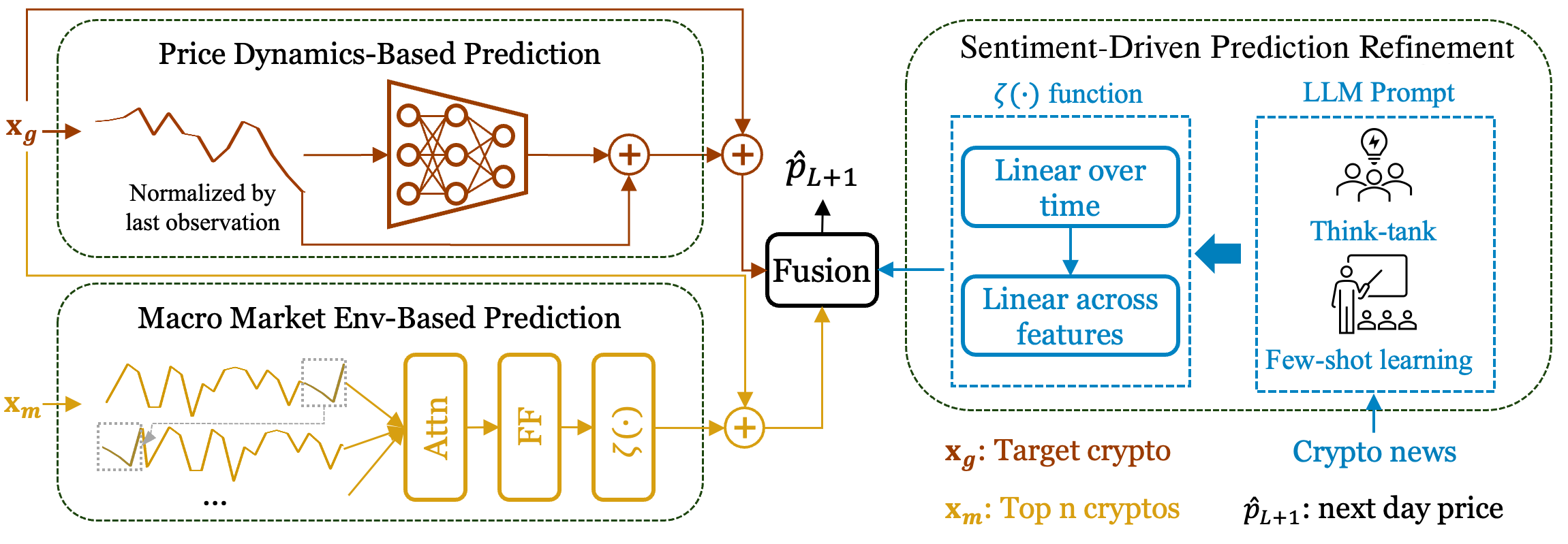

技术框架:CryptoPulse包含以下主要模块:1) 数据收集与预处理:收集历史价格数据、宏观经济数据、新闻文本等;2) 特征工程:计算技术指标,提取新闻文本的情感特征;3) 双重预测模块:利用历史价格和技术指标预测初步价格,同时利用宏观经济数据和市场情绪进行辅助预测;4) 细化模块:基于市场情绪对初步预测结果进行重新缩放和融合,得到最终预测结果。

关键创新:CryptoPulse的关键创新在于双重预测机制和基于市场情绪的细化机制。双重预测机制能够同时考虑历史数据和外部因素的影响,而细化机制则能够根据市场情绪动态调整预测结果,从而提高预测的准确性和鲁棒性。

关键设计:双重预测模块可能采用LSTM、Transformer等时序模型,损失函数可以选择均方误差(MSE)或Huber损失等。细化模块可能使用注意力机制或加权融合方法,根据市场情绪的强度调整不同预测结果的权重。具体参数设置和网络结构需要在实验中进行优化。

🖼️ 关键图片

📊 实验亮点

实验结果表明,CryptoPulse模型在加密货币短期预测任务中取得了state-of-the-art的性能,显著优于十种基线方法。具体的性能提升数据(如均方根误差RMSE降低百分比)需要在论文中查找。该模型在不同加密货币和不同时间段上的表现均具有较好的鲁棒性。

🎯 应用场景

CryptoPulse可应用于加密货币投资决策支持系统,帮助投资者更准确地预测短期价格走势,降低投资风险,提高投资回报。此外,该模型还可用于风险管理、市场监控和量化交易等领域,为金融机构和监管部门提供有价值的市场洞察。

📄 摘要(原文)

Cryptocurrencies fluctuate in markets with high price volatility, posing significant challenges for investors. To aid in informed decision-making, systems predicting cryptocurrency market movements have been developed, typically focusing on historical patterns. However, these methods often overlook three critical factors influencing market dynamics: 1) the macro investing environment, reflected in major cryptocurrency fluctuations affecting collaborative investor behaviors; 2) overall market sentiment, heavily influenced by news impacting investor strategies; and 3) technical indicators, offering insights into overbought or oversold conditions, momentum, and market trends, which are crucial for short-term price movements. This paper proposes a dual prediction mechanism that forecasts the next day's closing price by incorporating macroeconomic fluctuations, technical indicators, and individual cryptocurrency price changes. Additionally, a novel refinement mechanism enhances predictions through market sentiment-based rescaling and fusion. Experiments demonstrate that the proposed model achieves state-of-the-art performance, consistently outperforming ten comparison methods.