Forecasting Day-Ahead Electricity Prices in the Integrated Single Electricity Market: Addressing Volatility with Comparative Machine Learning Methods

作者: Ben Harkin, Xueqin Liu

分类: cs.LG, cs.AI, eess.SY

发布日期: 2024-08-10

💡 一句话要点

针对爱尔兰电力市场,提出基于机器学习的日前电价预测方法,应对高波动性。

🎯 匹配领域: 支柱四:生成式动作 (Generative Motion)

关键词: 电价预测 机器学习 电力市场 时间序列分析 能源管理

📋 核心要点

- 现有电价预测模型难以有效应对电力市场高波动性,预测精度有待提高。

- 采用多种机器学习模型,并分析不同训练周期长度对预测性能的影响。

- 研究表明,欧盟天然气价格和风能发电量是影响爱尔兰电价的关键因素。

📝 摘要(中文)

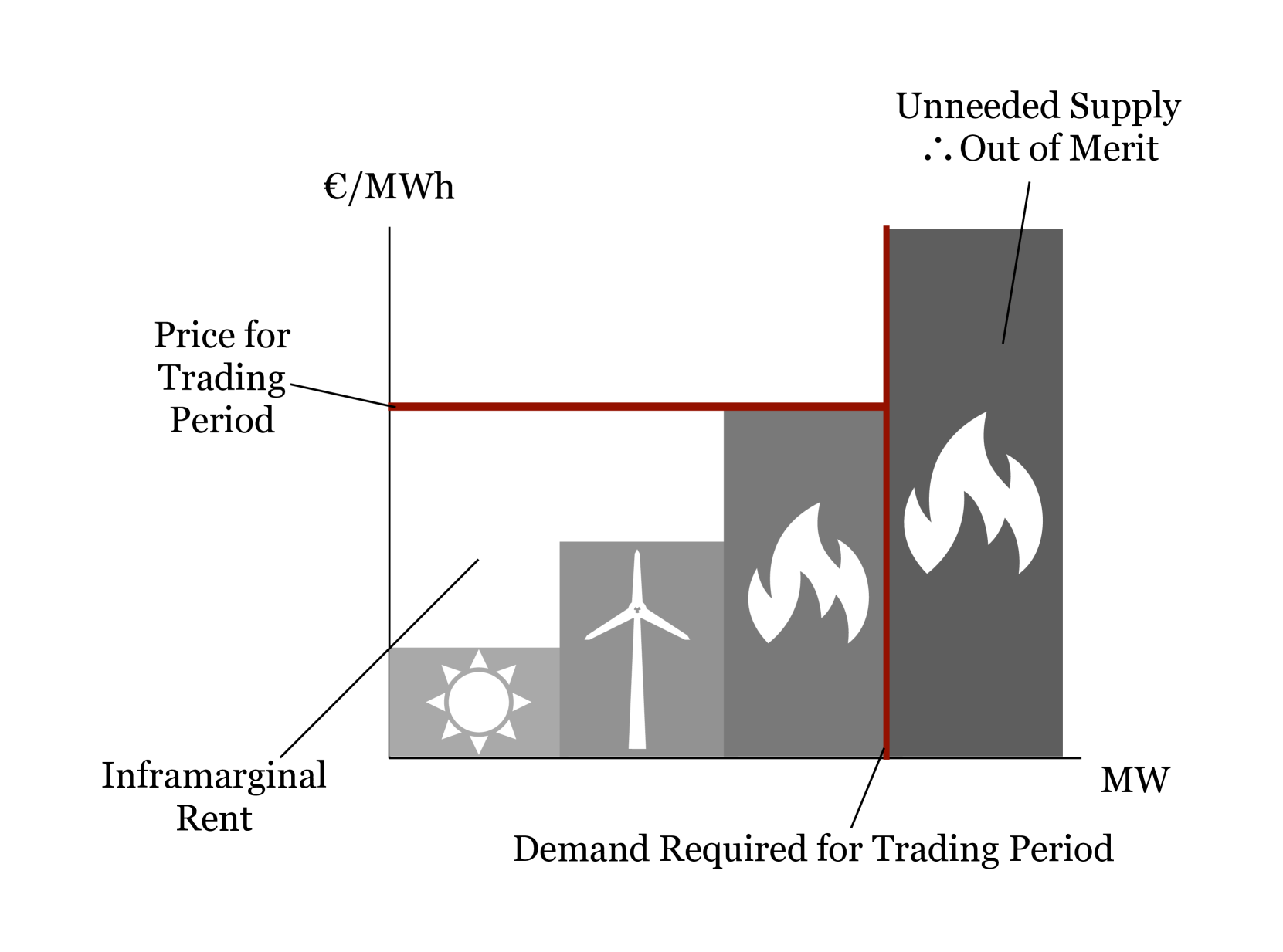

本文全面研究了电力价格预测方法,重点关注爱尔兰综合单一电力市场,尤其是在近期高波动时期的变化。本研究的主要目标是评估和比较各种预测模型的性能,从传统的机器学习模型到更复杂的神经网络,以及不同长度训练周期的影响。使用平均绝对误差、均方根误差和相对平均绝对误差等性能指标来评估和比较每个模型的准确性。研究并选择了一套全面的输入特征,这些数据记录于2018年10月至2022年9月之间。本文证明,每日欧盟天然气价格比每日亨利港天然气价格更适合用于爱尔兰的电力价格预测。这项研究还表明,特征与日前市场价格的相关性近年来发生了变化。天然气当日价格和电网上的风能数量比任何其他特征都重要得多。更具体地说,电力的输入燃料已成为其价格更重要的驱动因素,而不是总发电量或需求量。此外,可以看出系统非同步渗透率(SNSP)与日前市场价格高度相关,并且可再生能源正在降低电力价格。

🔬 方法详解

问题定义:论文旨在解决爱尔兰综合单一电力市场中,日前电力价格预测的准确性问题,尤其是在市场高波动时期。现有方法可能无法充分捕捉市场动态变化,导致预测误差增大。

核心思路:论文的核心思路是比较多种机器学习模型在电价预测中的性能,并深入分析影响电价的关键因素。通过选择合适的模型和特征,提高预测精度,从而更好地应对市场波动。

技术框架:该研究的技术框架主要包括以下几个阶段:1) 数据收集与预处理:收集2018年10月至2022年9月期间的电力市场数据,包括电价、天然气价格、风能发电量等。2) 特征选择:分析不同特征与电价的相关性,选择对预测有重要影响的特征。3) 模型训练与评估:使用多种机器学习模型(包括传统模型和神经网络)进行训练,并使用平均绝对误差、均方根误差和相对平均绝对误差等指标评估模型性能。4) 结果分析与比较:比较不同模型的预测结果,分析影响预测精度的因素。

关键创新:该研究的关键创新在于:1) 证明了欧盟天然气价格比亨利港天然气价格更适合用于爱尔兰的电力价格预测。2) 揭示了近年来特征与日前市场价格的相关性发生了变化,天然气当日价格和风能发电量的重要性日益凸显。3) 强调了系统非同步渗透率(SNSP)与日前市场价格的高度相关性,以及可再生能源对降低电价的影响。

关键设计:论文的关键设计包括:1) 选择了多种机器学习模型,包括传统模型和神经网络,以进行比较分析。2) 采用了不同的训练周期长度,以评估其对预测性能的影响。3) 使用了平均绝对误差、均方根误差和相对平均绝对误差等多种性能指标,以全面评估模型准确性。4) 重点关注了天然气价格和风能发电量等关键特征,并分析了它们与电价的相关性。

🖼️ 关键图片

📊 实验亮点

研究表明,欧盟天然气价格比亨利港天然气价格更适合用于爱尔兰的电力价格预测。此外,天然气当日价格和风能发电量是影响电价的关键因素,系统非同步渗透率(SNSP)与日前市场价格高度相关,可再生能源正在降低电力价格。具体性能提升数据未知。

🎯 应用场景

该研究成果可应用于电力市场参与者的日前电价预测,帮助其制定更合理的交易策略,降低市场风险。同时,研究结果有助于电力监管机构更好地了解市场动态,制定更有效的政策,促进可再生能源发展,保障电力供应安全。

📄 摘要(原文)

This paper undertakes a comprehensive investigation of electricity price forecasting methods, focused on the Irish Integrated Single Electricity Market, particularly on changes during recent periods of high volatility. The primary objective of this research is to evaluate and compare the performance of various forecasting models, ranging from traditional machine learning models to more complex neural networks, as well as the impact of different lengths of training periods. The performance metrics, mean absolute error, root mean square error, and relative mean absolute error, are utilized to assess and compare the accuracy of each model. A comprehensive set of input features was investigated and selected from data recorded between October 2018 and September 2022. The paper demonstrates that the daily EU Natural Gas price is a more useful feature for electricity price forecasting in Ireland than the daily Henry Hub Natural Gas price. This study also shows that the correlation of features to the day-ahead market price has changed in recent years. The price of natural gas on the day and the amount of wind energy on the grid that hour are significantly more important than any other features. More specifically speaking, the input fuel for electricity has become a more important driver of the price of it, than the total generation or demand. In addition, it can be seen that System Non-Synchronous Penetration (SNSP) is highly correlated with the day-ahead market price, and that renewables are pushing down the price of electricity.