Text2TimeSeries: Enhancing Financial Forecasting through Time Series Prediction Updates with Event-Driven Insights from Large Language Models

作者: Litton Jose Kurisinkel, Pruthwik Mishra, Yue Zhang

分类: cs.CL, cs.AI, cs.LG

发布日期: 2024-07-04

备注: 21 pages, 12 figures

💡 一句话要点

Text2TimeSeries:利用大语言模型事件驱动的洞察力增强金融预测

🎯 匹配领域: 支柱九:具身大模型 (Embodied Foundation Models)

关键词: 金融预测 时间序列预测 大语言模型 事件驱动 文本分析 金融市场 深度学习

📋 核心要点

- 传统时间序列模型忽略了影响金融数据的非数值事件,导致预测精度受限。

- 该论文提出Text2TimeSeries框架,利用大语言模型理解事件文本,更新时间序列预测。

- 实验表明,该方法在金融市场数据上有效提升了时间序列预测的准确性。

📝 摘要(中文)

时间序列模型通常基于数值数据训练,旨在预测未来值。这些模型通常依赖于时间间隔上的加权平均技术。然而,现实世界中的时间序列数据很少是孤立的,并且经常受到非数值因素的影响。例如,股票价格波动受到更广泛的世界中每日随机事件的影响,每个事件对价格信号产生独特的影响。以前,金融市场的预测主要通过两种方式进行:要么作为价格序列上的时间序列问题,要么作为情感分析任务。情感分析任务旨在确定新闻事件将对股票价格产生正面还是负面影响,通常将它们分类为离散标签。认识到需要一种更全面的方法来准确建模时间序列预测,我们提出了一种协作建模框架,该框架结合了关于相关事件的文本信息以进行预测。具体来说,我们利用大型语言模型对未来变化的直觉来更新实数时间序列预测。我们在金融市场数据上评估了我们方法的有效性。

🔬 方法详解

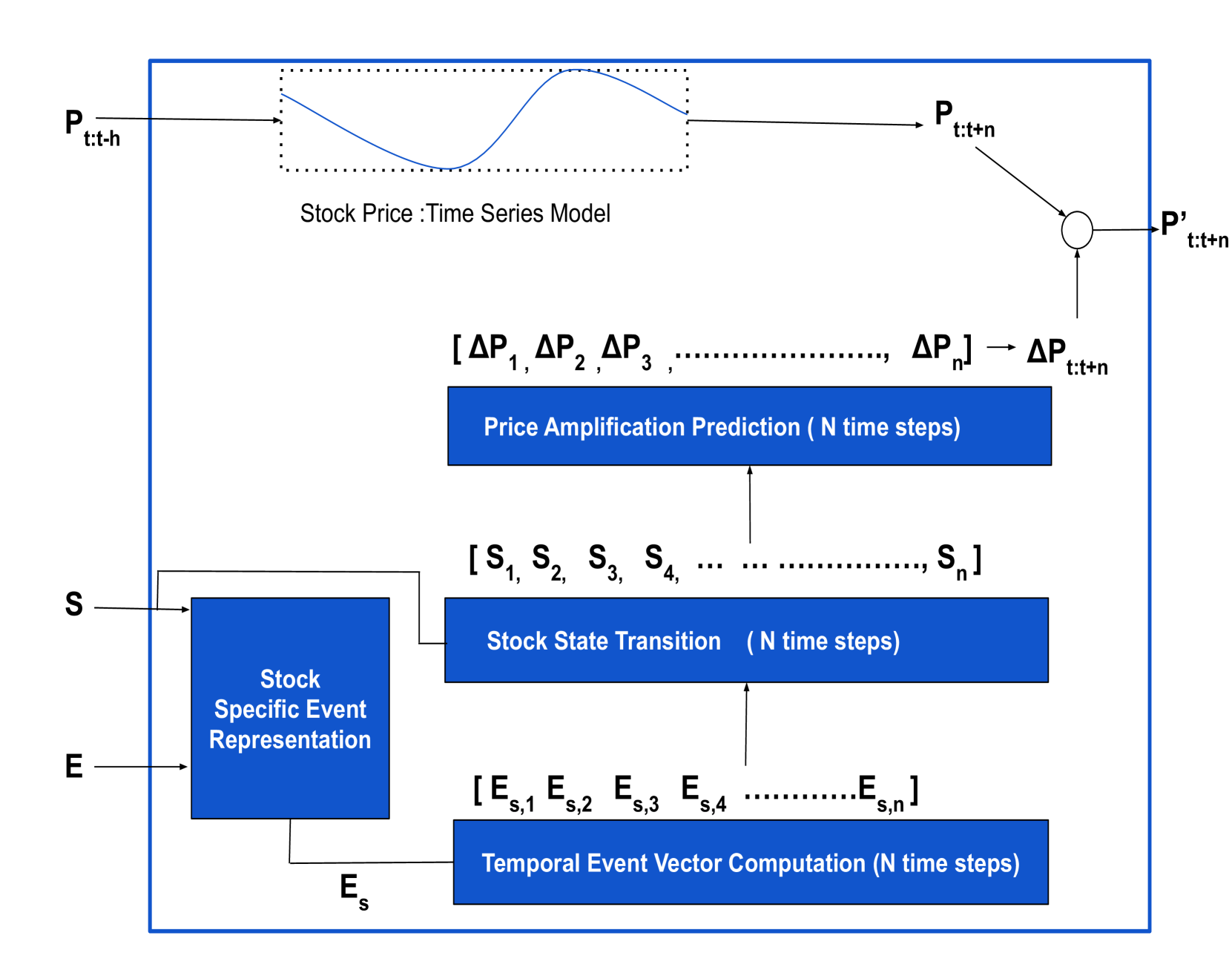

问题定义:现有金融时间序列预测方法主要依赖历史价格数据或简单的情感分析,忽略了外部事件对金融市场的影响。情感分析通常将事件的影响离散化为正/负标签,无法捕捉事件影响的细微差别。因此,如何将事件信息有效地融入时间序列预测是一个挑战。

核心思路:该论文的核心思路是利用大型语言模型(LLM)理解事件文本,并将其转化为对未来时间序列预测的更新。LLM能够捕捉事件的语义信息和潜在影响,从而更准确地调整时间序列的预测结果。这种方法将数值时间序列预测与事件驱动的文本分析相结合,弥补了传统方法的不足。

技术框架:Text2TimeSeries框架包含以下主要模块:1) 时间序列预测模块:使用传统的时间序列模型(如ARIMA、LSTM等)对历史价格数据进行初步预测。2) 事件文本编码模块:使用LLM(如BERT、GPT等)对相关事件的文本描述进行编码,提取事件的语义特征。3) 预测更新模块:将时间序列预测模块的输出和事件文本编码模块的输出作为输入,利用一个更新网络(如MLP、Transformer等)来调整时间序列的预测结果。

关键创新:该方法最重要的创新点在于将大型语言模型引入时间序列预测,利用其强大的文本理解能力来捕捉事件对金融市场的影响。与传统的情感分析方法相比,该方法能够更细粒度地理解事件的语义信息,并将其转化为对时间序列预测的精确调整。

关键设计:具体的网络结构和损失函数未知。但是,可以推测更新网络的设计至关重要,需要能够有效地融合数值时间序列预测和事件文本编码,并学习到事件对未来价格变化的复杂影响。损失函数可能包括预测误差和正则化项,以防止过拟合。

🖼️ 关键图片

📊 实验亮点

论文在金融市场数据上验证了Text2TimeSeries框架的有效性,但具体的性能数据、对比基线和提升幅度未知。未来的研究可以进一步探索不同LLM和更新网络结构对预测性能的影响,并与其他先进的时间序列预测方法进行更全面的比较。

🎯 应用场景

该研究成果可应用于金融市场的股票价格预测、风险管理、量化交易等领域。通过结合事件信息,可以更准确地预测市场波动,为投资者提供更可靠的决策支持。未来,该方法还可以扩展到其他受外部事件影响的时间序列预测问题,例如供应链管理、能源需求预测等。

📄 摘要(原文)

Time series models, typically trained on numerical data, are designed to forecast future values. These models often rely on weighted averaging techniques over time intervals. However, real-world time series data is seldom isolated and is frequently influenced by non-numeric factors. For instance, stock price fluctuations are impacted by daily random events in the broader world, with each event exerting a unique influence on price signals. Previously, forecasts in financial markets have been approached in two main ways: either as time-series problems over price sequence or sentiment analysis tasks. The sentiment analysis tasks aim to determine whether news events will have a positive or negative impact on stock prices, often categorizing them into discrete labels. Recognizing the need for a more comprehensive approach to accurately model time series prediction, we propose a collaborative modeling framework that incorporates textual information about relevant events for predictions. Specifically, we leverage the intuition of large language models about future changes to update real number time series predictions. We evaluated the effectiveness of our approach on financial market data.