Macroeconomic Forecasting with Large Language Models

作者: Andrea Carriero, Davide Pettenuzzo, Shubhranshu Shekhar

分类: econ.EM, cs.CL, cs.LG

发布日期: 2024-07-01 (更新: 2025-09-23)

💡 一句话要点

对比研究:大型语言模型在宏观经济预测中的有效性评估

🎯 匹配领域: 支柱九:具身大模型 (Embodied Foundation Models)

关键词: 大型语言模型 宏观经济预测 时间序列分析 FRED-MD数据库 预测模型 对比研究

📋 核心要点

- 传统宏观经济预测方法难以捕捉复杂非线性关系,且泛化能力有限,难以适应快速变化的市场环境。

- 该研究对比LLMs与传统方法在宏观经济预测中的表现,旨在评估LLMs在捕捉复杂模式和适应性方面的潜力。

- 实验基于FRED-MD数据库,评估LLMs在宏观时间序列预测中的准确性,并分析其优势与局限性。

📝 摘要(中文)

本文对大型语言模型(LLMs)与传统宏观时间序列预测方法的准确性进行了比较分析。近年来,LLMs因其能够捕捉复杂的数据模式并快速适应不同领域的能力,在预测领域迅速普及。然而,与传统方法相比,它们在预测宏观经济时间序列数据方面的有效性仍然是一个值得关注的领域。为了解决这个问题,我们使用FRED-MD数据库作为共同基础,对LLMs与传统宏观预测方法进行了严格的评估。我们的研究结果为LLMs在预测宏观经济时间序列方面的优势和局限性提供了有价值的见解,揭示了它们在实际场景中的适用性。

🔬 方法详解

问题定义:论文旨在评估大型语言模型(LLMs)在宏观经济时间序列预测任务中的表现,并将其与传统的宏观经济预测方法进行对比。现有传统方法可能无法充分捕捉宏观经济数据中复杂的非线性关系和动态变化,导致预测精度受限。

核心思路:论文的核心思路是利用LLMs强大的模式识别和泛化能力,直接从宏观经济时间序列数据中学习并进行预测。通过对比LLMs与传统方法的预测结果,评估LLMs在宏观经济预测中的潜力和适用性。

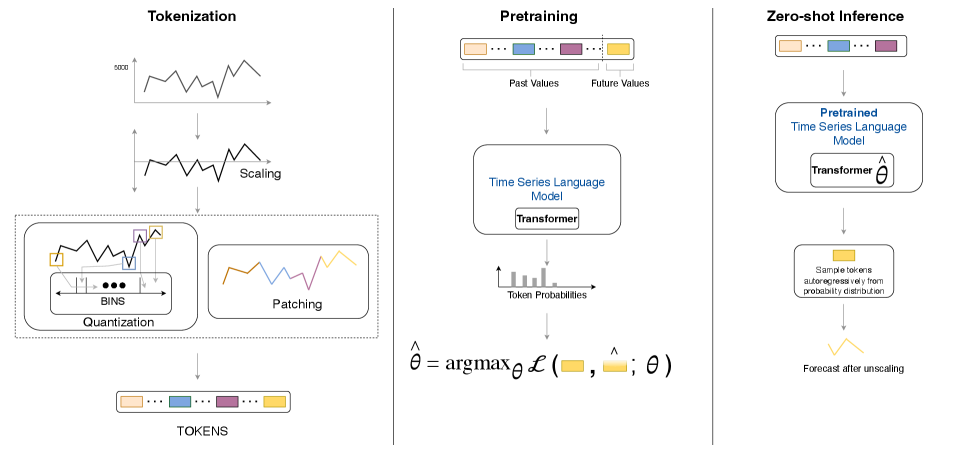

技术框架:该研究的技术框架主要包括以下几个步骤:1) 数据准备:使用FRED-MD数据库作为统一的数据来源,包含大量的宏观经济时间序列数据。2) 模型构建:构建基于LLMs的预测模型,并选择合适的传统宏观经济预测模型作为对比基线。3) 模型训练与评估:使用历史数据训练模型,并使用测试数据评估模型的预测准确性。4) 结果分析:对比LLMs与传统方法的预测结果,分析LLMs的优势和局限性。

关键创新:该研究的关键创新在于将LLMs应用于宏观经济时间序列预测领域,并对其有效性进行了系统的评估。与传统方法相比,LLMs能够更好地捕捉数据中的复杂模式和非线性关系,从而提高预测精度。

关键设计:具体的技术细节包括:选择合适的LLM架构(例如Transformer),设计合适的输入表示方法(例如将时间序列数据转换为文本序列),选择合适的损失函数(例如均方误差),以及进行超参数优化等。此外,还需要仔细选择对比的传统宏观经济预测模型,并确保所有模型在相同的数据集上进行训练和评估。

🖼️ 关键图片

📊 实验亮点

该研究通过在FRED-MD数据库上进行实验,对比了LLMs与传统宏观经济预测方法的性能。实验结果表明,LLMs在某些宏观经济时间序列预测任务中表现出优于传统方法的潜力,尤其是在捕捉复杂非线性关系方面。具体的性能提升幅度未知,但研究强调了LLMs在宏观经济预测领域的应用前景。

🎯 应用场景

该研究成果可应用于金融机构、政府部门和研究机构等,辅助进行宏观经济形势分析和预测,为投资决策、政策制定和风险管理提供参考。通过利用LLMs的预测能力,可以更准确地把握经济发展趋势,提高决策的科学性和有效性,并可能在经济危机预警方面发挥作用。

📄 摘要(原文)

This paper presents a comparative analysis evaluating the accuracy of Large Language Models (LLMs) against traditional macro time series forecasting approaches. In recent times, LLMs have surged in popularity for forecasting due to their ability to capture intricate patterns in data and quickly adapt across very different domains. However, their effectiveness in forecasting macroeconomic time series data compared to conventional methods remains an area of interest. To address this, we conduct a rigorous evaluation of LLMs against traditional macro forecasting methods, using as common ground the FRED-MD database. Our findings provide valuable insights into the strengths and limitations of LLMs in forecasting macroeconomic time series, shedding light on their applicability in real-world scenarios