Day-Ahead Electricity Price Forecasting for Volatile Markets Using Foundation Models with Regularization Strategy

作者: Kritchanat Ponyuenyong, Pengyu Tu, Jia Wei Tan, Wei Soon Cheong, Jamie Ng Suat Ling, Lianlian Jiang

分类: cs.AI, cs.LG

发布日期: 2026-02-05

备注: Accepted to AI4TS Workshop @ AAAI'26 (Oral and Poster), see https://ai4ts.github.io/aaai2026

💡 一句话要点

提出带正则化策略的基础模型,用于波动市场中的日前电力价格预测。

🎯 匹配领域: 支柱九:具身大模型 (Embodied Foundation Models)

关键词: 电力价格预测 时间序列基础模型 波动市场 尖峰正则化 能源市场 日前预测

📋 核心要点

- 电力价格预测在波动市场中面临挑战,传统方法难以有效捕捉价格信号的复杂时序依赖和整合异构数据。

- 论文提出一种尖峰正则化策略,并评估多种时间序列基础模型在日前电力价格预测中的有效性。

- 实验结果表明,时间序列基础模型在预测精度上显著优于传统方法,MAPE最多提升37.4%。

📝 摘要(中文)

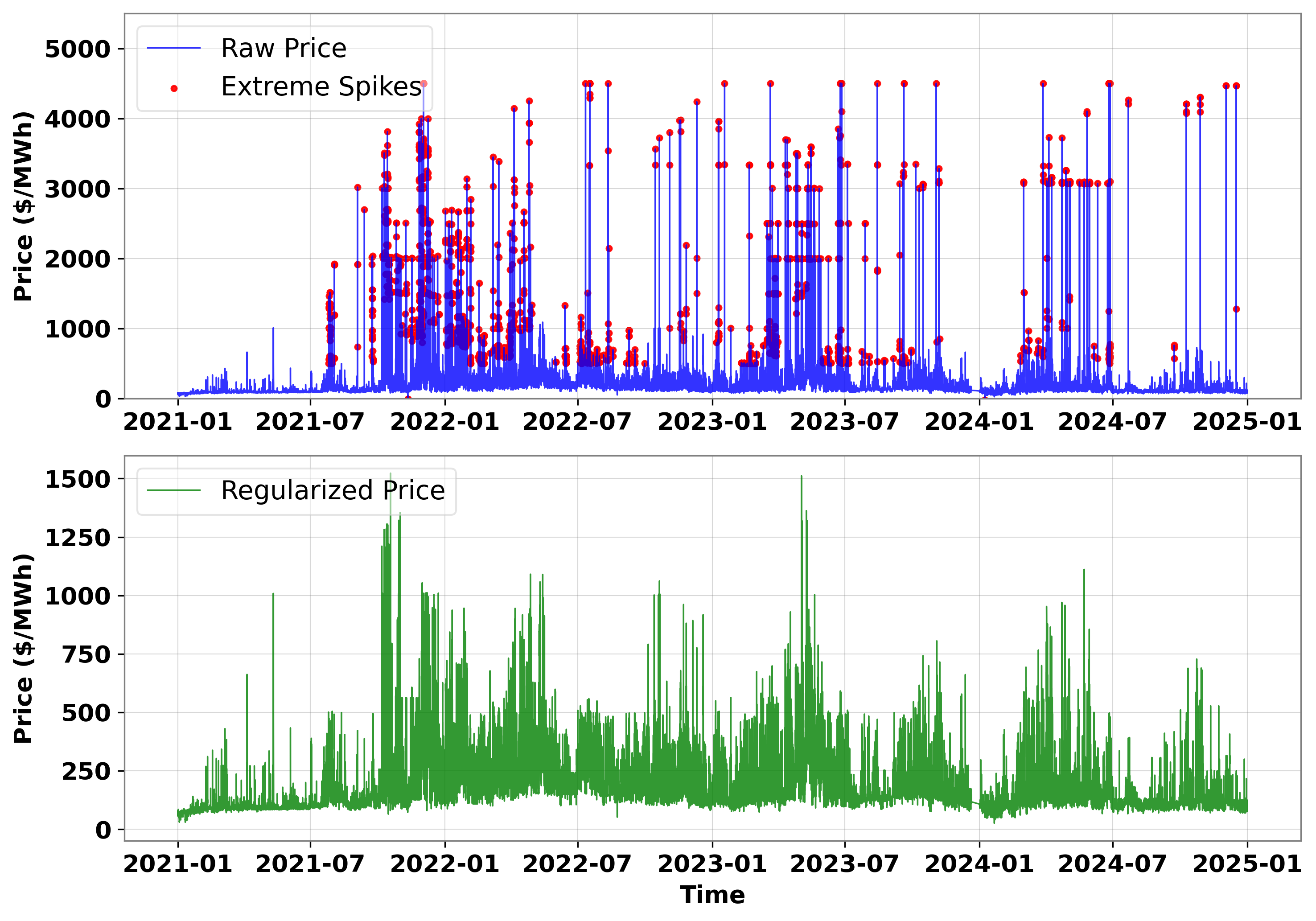

电力价格预测(EPF)对于能源市场参与者至关重要,但由于价格信号固有的波动性和非线性,仍然具有挑战性。传统的统计和深度学习(DL)模型通常难以捕捉复杂的时序依赖关系并有效地整合异构数据。虽然时间序列基础模型(TSFMs)在一般时间序列预测任务(如交通预测和天气预测)中表现出强大的性能,但它们在日前EPF中的有效性,尤其是在波动市场中,仍未得到充分探索。本文提出了一种尖峰正则化策略,并评估了一系列TSFM,包括Tiny Time Mixers(TTMs)、MOIRAI、MOMENT和TimesFM,并使用新加坡的半小时批发市场数据,针对具有波动趋势的传统统计和DL模型(如自回归积分滑动平均(ARIMA)、长短期记忆(LSTM)和卷积神经网络-LSTM(CNN-LSTM))进行了评估。外生因素(如天气和日历变量)也被纳入适用模型中。结果表明,TSFM始终优于传统方法,在各种评估设置中,MAPE最多提高了37.4%。该研究结果为提高波动电力市场中的预测准确性和决策制定提供了实用的指导。

🔬 方法详解

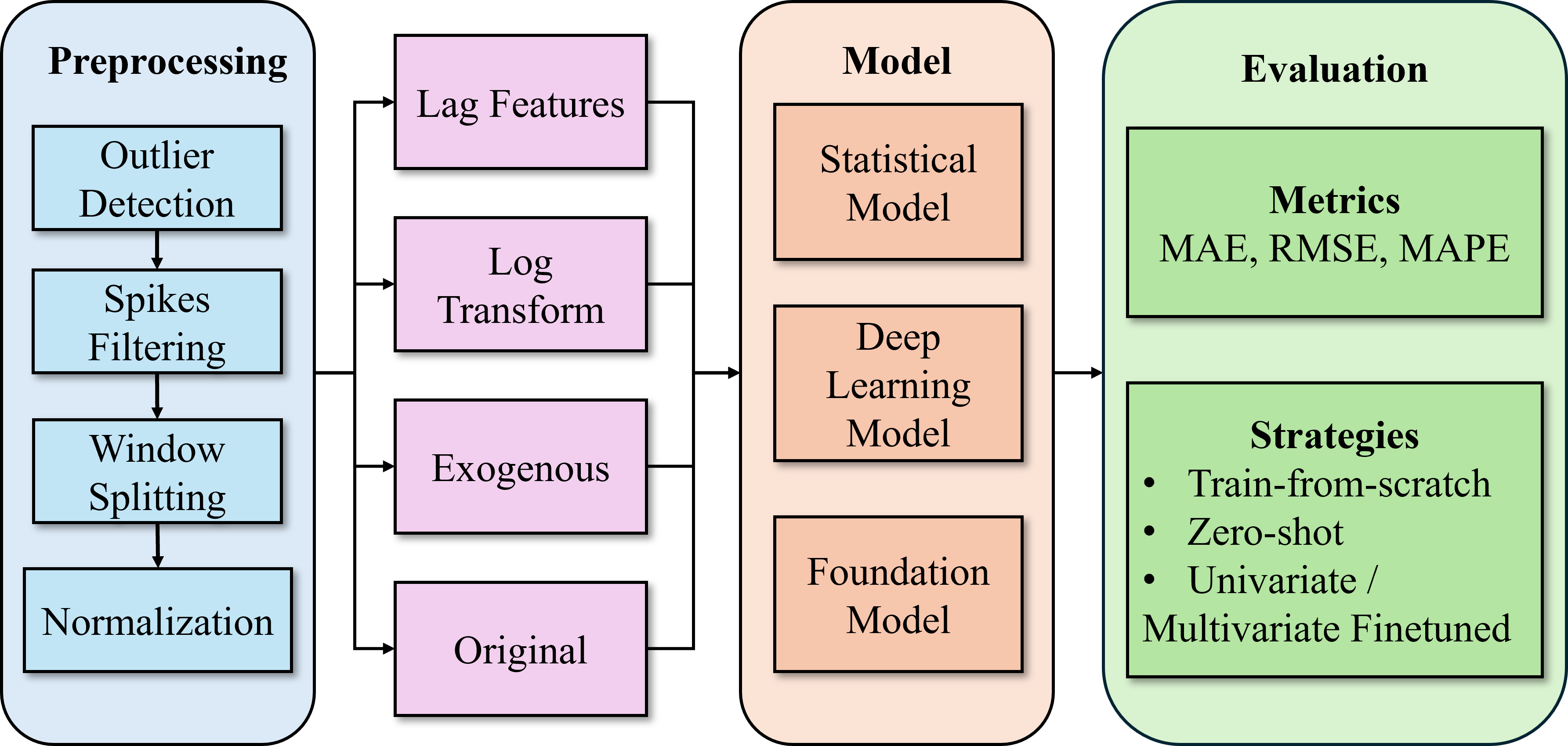

问题定义:论文旨在解决波动电力市场中日前电力价格预测的难题。现有方法,如传统的统计模型(ARIMA)和深度学习模型(LSTM、CNN-LSTM),难以有效捕捉价格信号的复杂时序依赖关系,并且在整合异构数据方面存在局限性,导致预测精度不高。

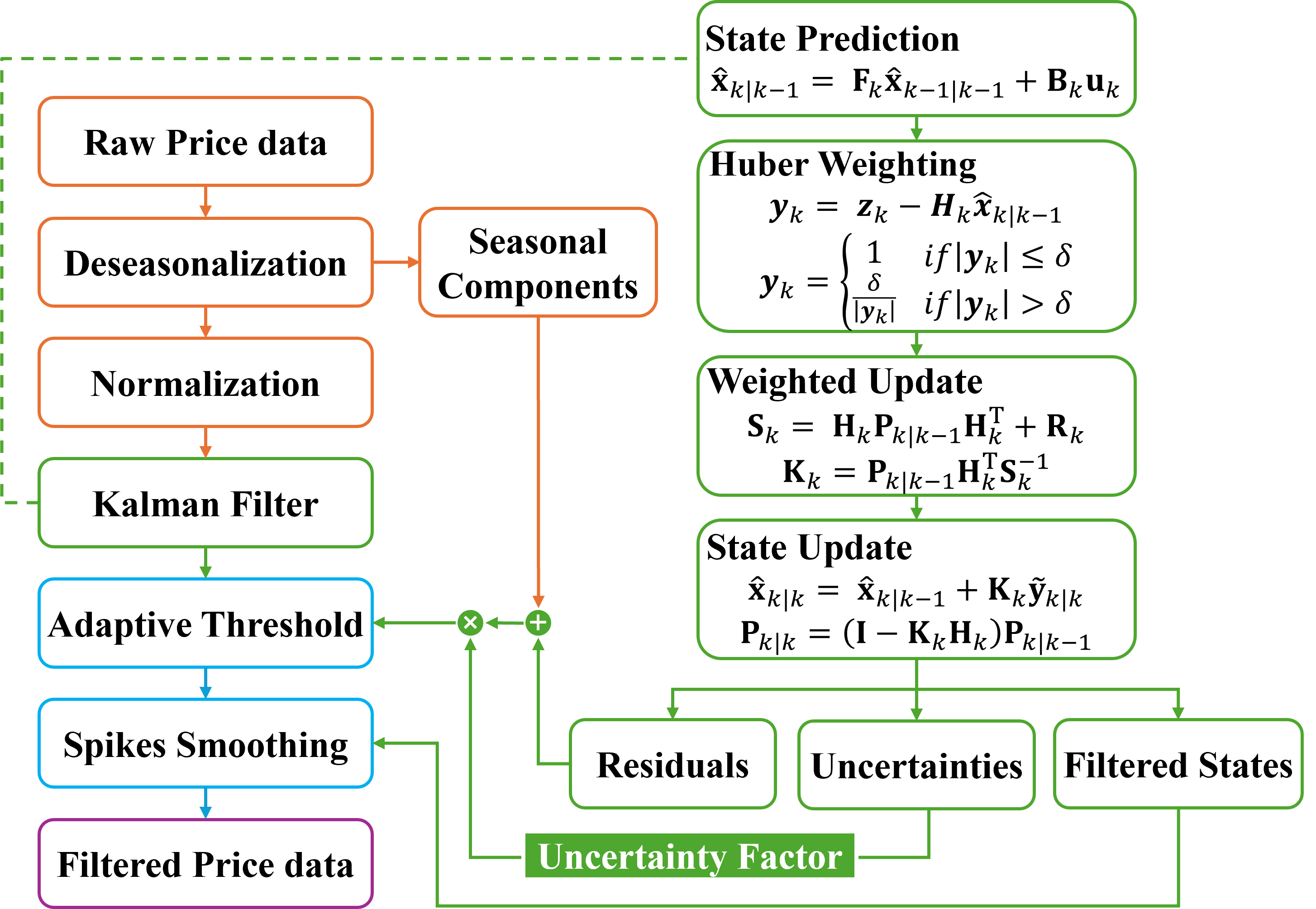

核心思路:论文的核心思路是利用时间序列基础模型(TSFMs)强大的时序建模能力,并结合尖峰正则化策略,以提高模型在波动市场中的预测性能。TSFMs在处理复杂时序数据方面具有优势,而尖峰正则化旨在抑制模型对异常值的过度敏感,从而提高模型的鲁棒性。

技术框架:整体框架包括数据预处理、模型构建、模型训练和模型评估四个主要阶段。数据预处理阶段包括数据清洗、缺失值处理和特征工程,例如加入天气和日历变量等外生因素。模型构建阶段选择多种TSFMs(TTMs、MOIRAI、MOMENT、TimesFM)以及传统模型(ARIMA、LSTM、CNN-LSTM)作为对比。模型训练阶段使用历史电力价格数据训练模型,并应用尖峰正则化策略。模型评估阶段使用不同的指标(如MAPE)评估模型的预测性能。

关键创新:论文的关键创新在于将时间序列基础模型应用于波动电力市场的日前电力价格预测,并提出了一种尖峰正则化策略。与传统方法相比,TSFMs能够更好地捕捉复杂的时序依赖关系,而尖峰正则化策略能够提高模型在波动市场中的鲁棒性。

关键设计:论文的关键设计包括:1) 选择多种具有代表性的TSFMs,如Tiny Time Mixers (TTMs), MOIRAI, MOMENT, 和 TimesFM;2) 提出尖峰正则化策略,具体实现细节未知;3) 考虑了外生因素,如天气和日历变量,以提高预测精度;4) 使用半小时批发市场数据进行实验,更贴近实际应用场景。

🖼️ 关键图片

📊 实验亮点

实验结果表明,时间序列基础模型(TSFMs)在波动电力市场中的日前电力价格预测方面表现优异,显著优于传统的统计和深度学习模型。在各种评估设置中,TSFMs的MAPE最多提高了37.4%,证明了其在提高预测准确性方面的潜力。

🎯 应用场景

该研究成果可应用于电力市场的多个领域,包括电网运营商的调度决策、能源交易商的交易策略制定以及政策制定者的政策评估。通过提高日前电力价格预测的准确性,可以降低运营成本、提高市场效率、促进可再生能源的整合,并最终实现更可持续的能源系统。

📄 摘要(原文)

Electricity price forecasting (EPF) is essential for energy markets stakeholders (e.g. grid operators, energy traders, policymakers) but remains challenging due to the inherent volatility and nonlinearity of price signals. Traditional statistical and deep learning (DL) models often struggle to capture complex temporal dependencies and integrate heterogeneous data effectively. While time series foundation models (TSFMs) have shown strong performance in general time series forecasting tasks, such as traffic forecasting and weather forecasting. However, their effectiveness in day-ahead EPF, particularly in volatile markets, remains underexplored. This paper presents a spike regularization strategy and evaluates a wide range of TSFMs, including Tiny Time Mixers (TTMs), MOIRAI, MOMENT, and TimesFM, against traditional statistical and DL models such as Autoregressive Integrated Moving Average (ARIMA), Long-short Term Memory (LSTM), and Convolutional Neural Network - LSTM (CNN-LSTM) using half-hourly wholesale market data with volatile trends in Singapore. Exogenous factors (e.g. weather and calendar variables) are also incorporated into models where applicable. Results demonstrate that TSFMs consistently outperform traditional approaches, achieving up to 37.4% improvement in MAPE across various evaluation settings. The findings offer practical guidance for improving forecast accuracy and decision-making in volatile electricity markets.