Position: Universal Time Series Foundation Models Rest on a Category Error

作者: Xilin Dai, Wanxu Cai, Zhijian Xu, Qiang Xu

分类: cs.AI

发布日期: 2026-02-05

备注: Position Paper

💡 一句话要点

质疑时间序列通用基础模型,提出因果控制代理范式以提升泛化能力。

🎯 匹配领域: 支柱九:具身大模型 (Embodied Foundation Models)

关键词: 时间序列预测 通用基础模型 因果控制 分布漂移 领域自适应

📋 核心要点

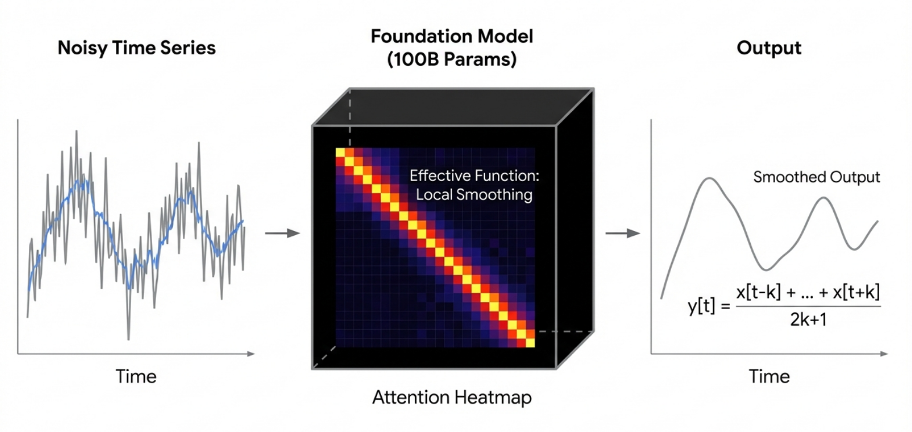

- 现有时间序列通用基础模型在处理具有不同生成过程的数据时,泛化能力不足,容易退化为低效的通用过滤器。

- 论文提出因果控制代理范式,利用外部上下文协调专业求解器层级结构,实现对不同领域时间序列的有效处理。

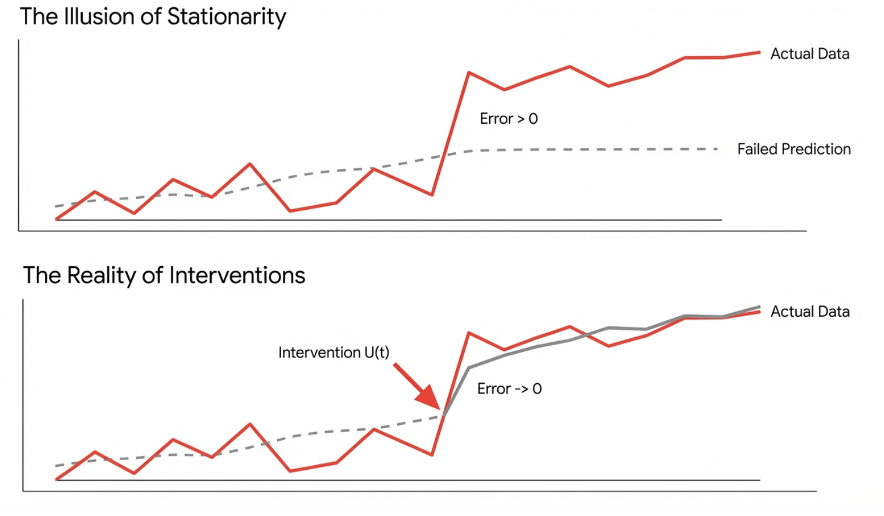

- 论文引入“自回归盲区界限”理论,证明仅依赖历史信息的模型无法预测干预驱动的机制转变,强调外部信息的重要性。

📝 摘要(中文)

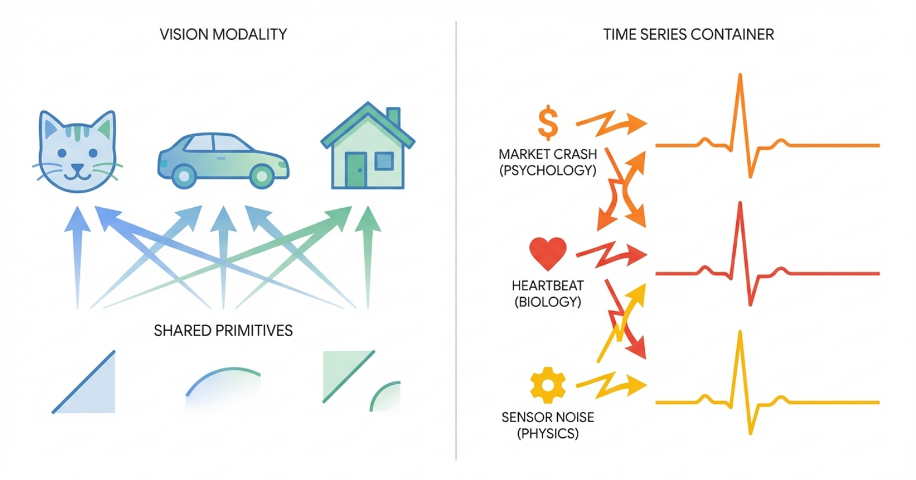

本文对“时间序列通用基础模型”的追求提出质疑,认为其犯了根本性的范畴错误,即将结构容器误认为语义模态。由于时间序列包含不兼容的生成过程(例如,金融与流体动力学),单体模型会退化为昂贵的“通用过滤器”,无法在分布漂移下泛化。为了解决这个问题,我们引入了“自回归盲区界限”,这是一个理论极限,证明仅依赖历史的模型无法预测干预驱动的机制转变。我们提倡用因果控制代理范式取代通用性,其中代理利用外部上下文来协调专业求解器的层级结构,从冻结的领域专家到轻量级的即时适配器。最后,我们呼吁将基准测试从“零样本准确率”转变为“漂移适应速度”,以优先考虑稳健的控制理论系统。

🔬 方法详解

问题定义:论文旨在解决时间序列通用基础模型在面对不同领域和分布漂移时泛化能力不足的问题。现有方法试图构建一个适用于所有时间序列数据的通用模型,但忽略了不同领域时间序列数据生成过程的本质差异,导致模型在特定领域表现不佳,且难以适应数据分布的变化。

核心思路:论文的核心思路是用因果控制代理范式取代追求通用性。该范式认为,时间序列数据具有不同的生成过程,因此不应试图用一个通用模型来解决所有问题。相反,应该利用外部上下文信息,协调多个专业求解器,针对不同的时间序列数据选择合适的求解器。

技术框架:该框架包含一个因果控制代理,以及一个专业求解器层级结构。因果控制代理负责接收外部上下文信息,并根据这些信息选择合适的求解器。专业求解器层级结构包含多个求解器,每个求解器专门处理特定领域或特定类型的时间序列数据。这些求解器可以是冻结的领域专家,也可以是轻量级的即时适配器。

关键创新:论文的关键创新在于提出了因果控制代理范式,并引入了“自回归盲区界限”理论。因果控制代理范式强调利用外部上下文信息来选择合适的求解器,从而提高模型的泛化能力。自回归盲区界限理论证明,仅依赖历史信息的模型无法预测干预驱动的机制转变,从而强调了外部信息的重要性。

关键设计:论文没有提供具体的参数设置、损失函数或网络结构等技术细节。该论文更侧重于提出一种新的范式,而不是提供一个具体的模型实现。未来的研究可以基于该范式,设计具体的模型架构和训练方法。

🖼️ 关键图片

📊 实验亮点

论文提出了“自回归盲区界限”这一理论结果,证明了仅依赖历史信息的模型在预测干预驱动的机制转变时存在局限性。论文呼吁将基准测试从“零样本准确率”转变为“漂移适应速度”,强调模型在面对数据分布变化时的适应能力。

🎯 应用场景

该研究成果可应用于金融、气象、交通等多个领域的时间序列预测任务。通过利用领域知识和外部信息,可以构建更加鲁棒和泛化的时间序列预测系统,提升预测精度和适应性,尤其是在数据分布发生变化的情况下。未来可以应用于智能运维、风险预警等场景。

📄 摘要(原文)

This position paper argues that the pursuit of "Universal Foundation Models for Time Series" rests on a fundamental category error, mistaking a structural Container for a semantic Modality. We contend that because time series hold incompatible generative processes (e.g., finance vs. fluid dynamics), monolithic models degenerate into expensive "Generic Filters" that fail to generalize under distributional drift. To address this, we introduce the "Autoregressive Blindness Bound," a theoretical limit proving that history-only models cannot predict intervention-driven regime shifts. We advocate replacing universality with a Causal Control Agent paradigm, where an agent leverages external context to orchestrate a hierarchy of specialized solvers, from frozen domain experts to lightweight Just-in-Time adaptors. We conclude by calling for a shift in benchmarks from "Zero-Shot Accuracy" to "Drift Adaptation Speed" to prioritize robust, control-theoretic systems.