LLM-Enhanced Black-Litterman Portfolio Optimization

作者: Youngbin Lee, Yejin Kim, Juhyeong Kim, Suin Kim, Yongjae Lee

分类: q-fin.PM, cs.AI

发布日期: 2025-04-19 (更新: 2025-10-19)

备注: Presented at the CIKM 2025 Workshop on Financial AI (https://advancesinfinancialai.com/)

🔗 代码/项目: GITHUB

💡 一句话要点

提出LLM增强的Black-Litterman模型,利用LLM预测指导投资组合优化。

🎯 匹配领域: 支柱九:具身大模型 (Embodied Foundation Models)

关键词: Black-Litterman模型 投资组合优化 大型语言模型 量化投资 资产配置

📋 核心要点

- 传统均值-方差优化对输入数据敏感,Black-Litterman模型虽引入投资者观点,但人工生成成本高且主观。

- 该研究提出利用LLM自动生成投资观点和置信度,作为Black-Litterman模型的输入,实现更高效的投资组合优化。

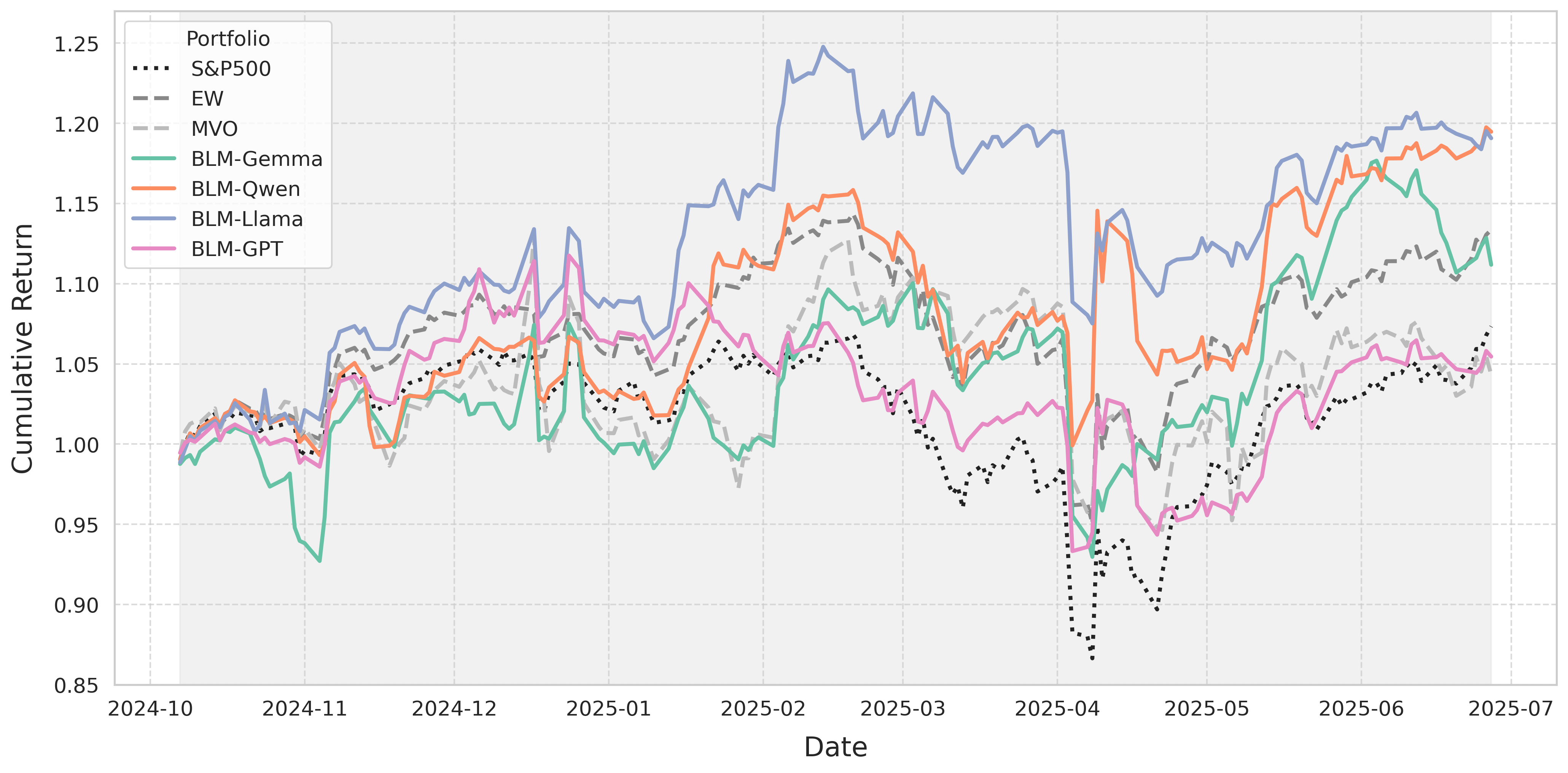

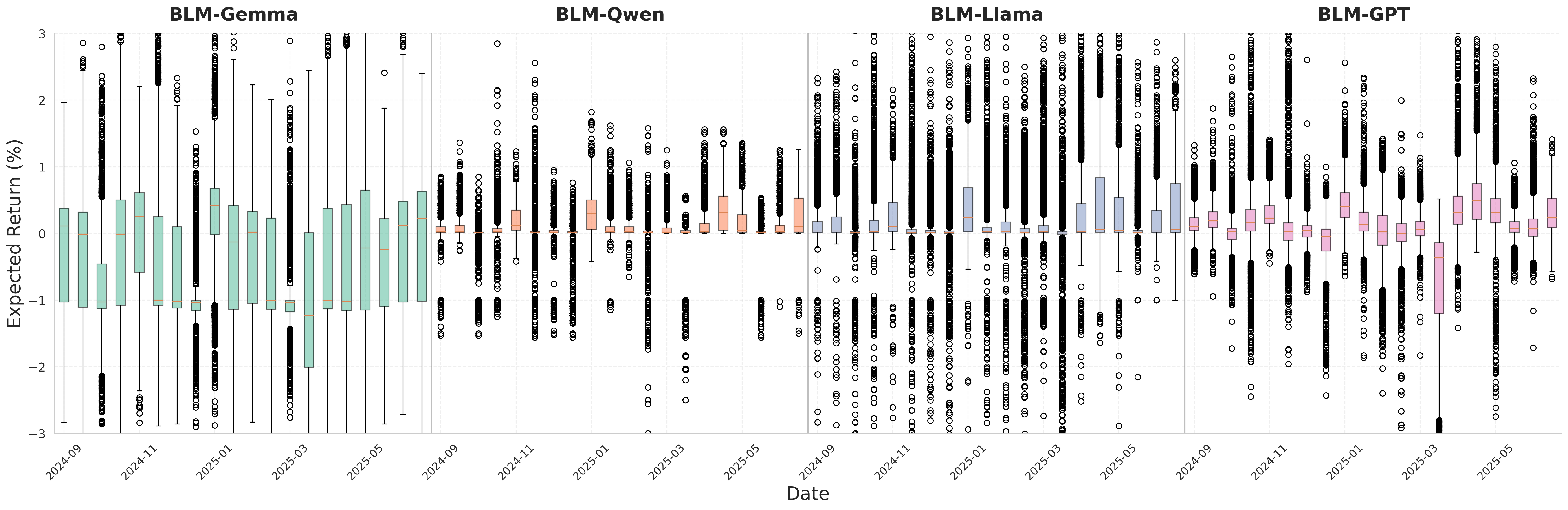

- 实验表明,基于LLM的投资组合在收益和风险调整后收益方面均优于传统基线,且不同LLM表现出不同的投资风格。

📝 摘要(中文)

Black-Litterman模型通过整合投资者观点来解决传统均值-方差优化模型的敏感性问题,但如何系统地生成这些观点仍然是一个关键挑战。本研究提出并验证了一个系统框架,该框架将大型语言模型(LLM)的收益预测和预测不确定性转化为Black-Litterman模型的核心输入:投资者观点及其置信水平。通过对标准普尔500指数成分股的回测,我们证明了由表现最佳的LLM驱动的投资组合在绝对收益和风险调整收益方面均显著优于传统基线。关键在于,我们的分析表明,每个LLM都表现出一种独特且一致的投资风格,这是业绩的主要驱动因素。因此,选择LLM不是寻找单一最佳预测器,而是战略性地选择一种投资风格,其成功取决于其与当前市场机制的匹配程度。源代码和数据可在https://github.com/youngandbin/LLM-BLM获取。

🔬 方法详解

问题定义:传统Black-Litterman模型依赖于投资者主观设定的观点,这既耗时又可能引入偏差。如何系统、客观地生成高质量的投资观点及其置信度,是该论文要解决的核心问题。现有方法缺乏自动化和可扩展性,难以适应快速变化的市场环境。

核心思路:该论文的核心思路是利用大型语言模型(LLM)强大的预测能力和不确定性量化能力,将LLM的输出转化为Black-Litterman模型所需的投资者观点和置信水平。通过这种方式,可以自动化地生成投资组合优化所需的关键输入,并降低人为偏差。

技术框架:整体框架包含以下几个主要阶段:1) 数据准备:收集S&P 500成分股的历史价格数据。2) LLM预测:使用LLM对股票收益进行预测,并量化预测的不确定性。3) 观点转化:将LLM的收益预测转化为Black-Litterman模型中的投资者观点,并将预测不确定性转化为观点的置信水平。4) 投资组合优化:使用Black-Litterman模型,结合LLM生成的观点和置信水平,进行投资组合优化。5) 回测评估:对优化后的投资组合进行回测,评估其性能。

关键创新:该论文的关键创新在于将LLM的预测能力与Black-Litterman模型相结合,实现投资观点的自动化生成。与传统方法相比,该方法无需人工干预,可以更快速、更客观地生成投资观点,并能有效利用LLM的不确定性量化能力。

关键设计:论文中,LLM的选择和训练是关键。不同的LLM具有不同的预测能力和风格,因此需要根据具体的市场环境选择合适的LLM。此外,如何将LLM的输出转化为Black-Litterman模型所需的观点和置信水平,也是一个重要的设计细节。论文可能使用了特定的转换函数或校准方法来实现这一目标(具体细节未知)。

🖼️ 关键图片

📊 实验亮点

实验结果表明,基于LLM的投资组合在绝对收益和风险调整收益方面均显著优于传统基线。具体而言,表现最佳的LLM驱动的投资组合实现了更高的夏普比率和更低的波动率。分析还发现,不同的LLM表现出不同的投资风格,选择合适的LLM对于获得良好的投资回报至关重要。(具体性能数据未知)

🎯 应用场景

该研究成果可应用于量化投资、智能投顾等领域,帮助投资者更有效地进行资产配置和风险管理。通过利用LLM的预测能力,可以提高投资组合的收益和风险调整后收益,并降低人为偏差。未来,该方法还可以扩展到其他资产类别和市场,为投资者提供更全面的投资解决方案。

📄 摘要(原文)

The Black-Litterman model addresses the sensitivity issues of tra- ditional mean-variance optimization by incorporating investor views, but systematically generating these views remains a key challenge. This study proposes and validates a systematic frame- work that translates return forecasts and predictive uncertainty from Large Language Models (LLMs) into the core inputs for the Black-Litterman model: investor views and their confidence lev- els. Through a backtest on S&P 500 constituents, we demonstrate that portfolios driven by top-performing LLMs significantly out- perform traditional baselines in both absolute and risk-adjusted terms. Crucially, our analysis reveals that each LLM exhibits a dis- tinct and consistent investment style which is the primary driver of performance. We found that the selection of an LLM is therefore not a search for a single best forecaster, but a strategic choice of an investment style whose success is contingent on its alignment with the prevailing market regime. The source code and data are available at https://github.com/youngandbin/LLM-BLM.