StockTime: A Time Series Specialized Large Language Model Architecture for Stock Price Prediction

作者: Shengkun Wang, Taoran Ji, Linhan Wang, Yanshen Sun, Shang-Ching Liu, Amit Kumar, Chang-Tien Lu

分类: q-fin.ST, cs.AI, cs.CE, cs.LG

发布日期: 2024-08-25

💡 一句话要点

StockTime:一种面向股票价格预测的时间序列专用大语言模型架构

🎯 匹配领域: 支柱九:具身大模型 (Embodied Foundation Models)

关键词: 股票价格预测 时间序列分析 大型语言模型 金融自然语言处理 多模态融合

📋 核心要点

- 现有FinLLM在股票价格预测中,难以有效整合时间序列数据和自然语言信息,且更侧重分析,忽略了时间序列的关键特征。

- StockTime将股票价格视为连续token,利用LLM的token预测能力,直接从价格中提取文本信息,并融合时间序列数据。

- 实验结果表明,StockTime在股票价格预测方面优于现有LLM,同时降低了内存使用和运行时间成本。

📝 摘要(中文)

股票价格预测在金融领域具有重要作用,并已被研究很长时间。最近,大型语言模型(LLM)为改进这些预测带来了新方法。虽然最近的金融大型语言模型(FinLLM)在金融自然语言处理任务中显示出比小型预训练语言模型(PLM)显著的进步,但在股票价格预测方面仍然存在挑战。首先,如何有效地整合时间序列数据和自然语言的模态以充分利用这些能力仍然很复杂。其次,FinLLM更侧重于分析和可解释性,这可能会忽略时间序列数据的重要特征。此外,由于金融市场中存在大量虚假和冗余信息,模型在面对此类输入数据时通常会产生不太准确的预测。在本文中,我们介绍StockTime,一种专门为股票价格数据设计的新型基于LLM的架构。与最近的FinLLM不同,StockTime专门为股票价格时间序列数据而设计。它利用LLM预测下一个token的自然能力,将股票价格视为连续的token,直接从这些股票价格中提取诸如股票相关性、统计趋势和时间戳等文本信息。然后,StockTime将文本和时间序列数据集成到嵌入空间中。通过融合这种多模态数据,StockTime可以有效地预测任意回溯期的股票价格。我们的实验表明,StockTime优于最近的LLM,因为它提供了更准确的预测,同时降低了内存使用和运行时间成本。

🔬 方法详解

问题定义:现有金融大语言模型(FinLLM)在股票价格预测任务中面临挑战。它们难以有效地整合时间序列数据和自然语言信息,并且更加侧重于分析和可解释性,从而忽略了时间序列数据本身的重要特征。此外,金融市场中充斥着大量的噪声和冗余信息,导致模型预测精度下降。

核心思路:StockTime的核心思路是将股票价格视为连续的token序列,利用LLM在自然语言处理中预测下一个token的能力,直接从股票价格数据中提取有用的文本信息,例如股票之间的相关性、统计趋势和时间戳等。通过这种方式,将时间序列数据转化为LLM可以处理的文本形式,从而更好地利用LLM的强大能力。

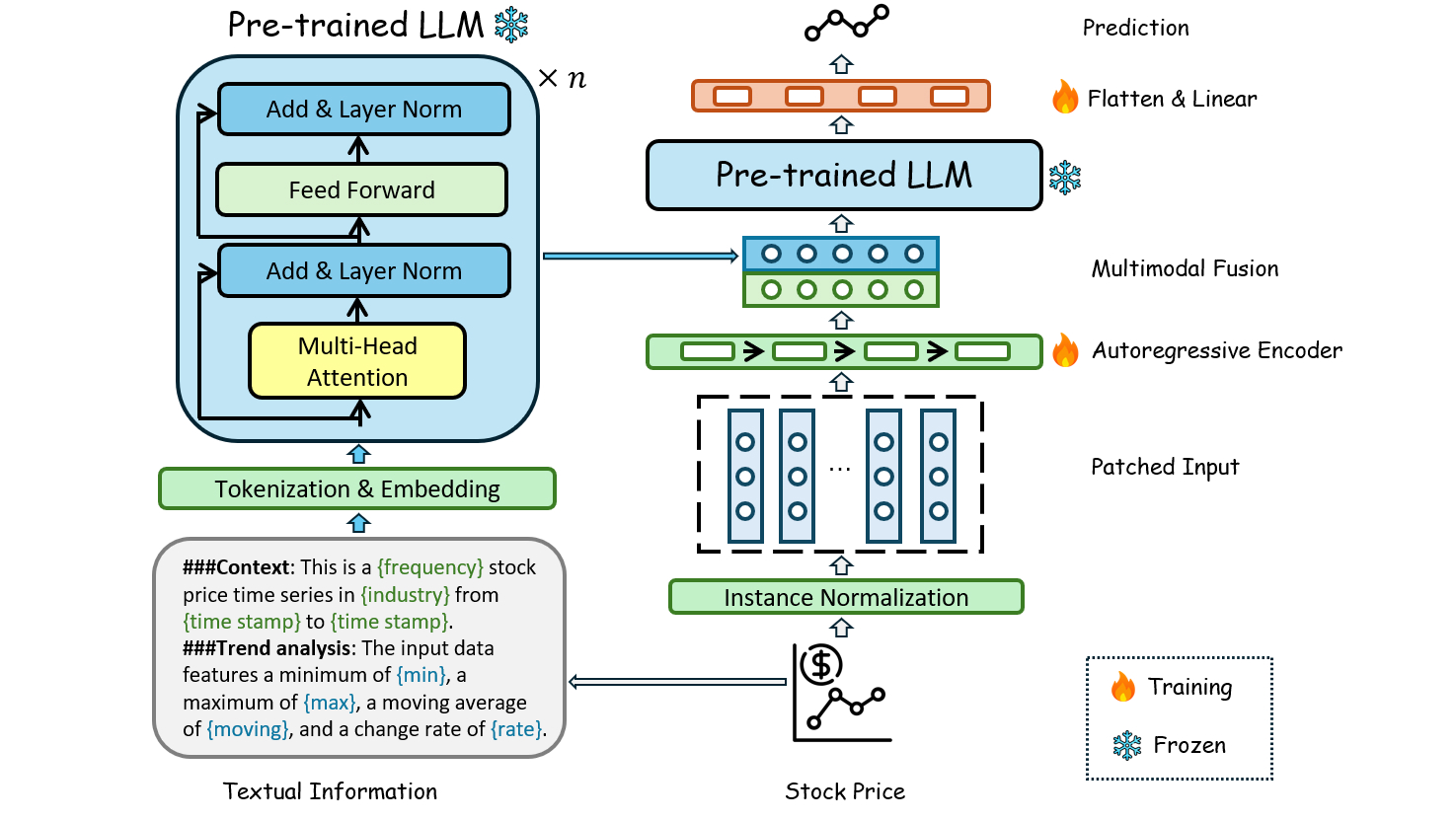

技术框架:StockTime的整体架构包含以下几个主要阶段:1) 数据预处理:将股票价格数据转换为token序列。2) 文本信息提取:利用LLM从token序列中提取文本信息,例如股票相关性、统计趋势和时间戳等。3) 多模态融合:将提取的文本信息和原始时间序列数据融合到同一个嵌入空间中。4) 价格预测:利用融合后的嵌入向量进行股票价格预测。

关键创新:StockTime的关键创新在于它将股票价格数据视为一种特殊的“语言”,并利用LLM直接从这种“语言”中提取信息。与传统的FinLLM相比,StockTime更加专注于时间序列数据的特性,并且能够更好地利用LLM的预测能力。

关键设计:StockTime的关键设计包括:1) 如何将股票价格数据转换为token序列。2) 如何选择合适的LLM作为backbone模型。3) 如何设计多模态融合模块,将文本信息和时间序列数据有效地融合在一起。4) 如何设计损失函数,以优化模型的预测性能。具体的参数设置和网络结构等细节在论文中未明确说明,属于未知信息。

🖼️ 关键图片

📊 实验亮点

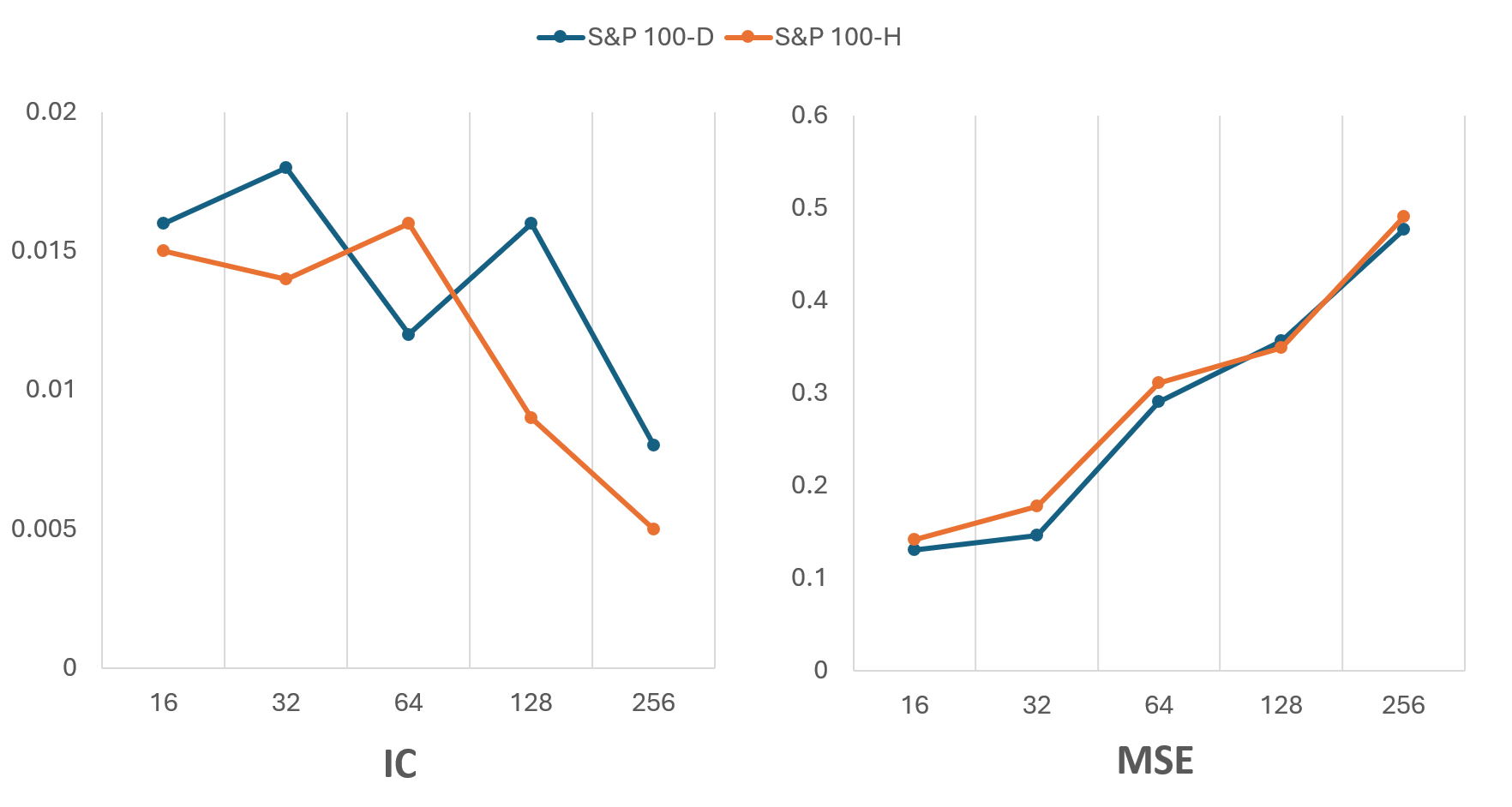

StockTime在股票价格预测任务中取得了显著的性能提升,优于现有的FinLLM模型。该模型在提供更准确预测的同时,还降低了内存使用和运行时间成本。具体的性能数据和提升幅度在论文中未给出明确的量化结果,属于未知信息。

🎯 应用场景

StockTime可应用于股票价格预测、量化交易策略开发、风险管理等金融领域。通过更准确的股票价格预测,可以帮助投资者做出更明智的投资决策,提高投资回报率。此外,该模型还可以用于分析金融市场的潜在风险,为监管机构提供决策支持。

📄 摘要(原文)

The stock price prediction task holds a significant role in the financial domain and has been studied for a long time. Recently, large language models (LLMs) have brought new ways to improve these predictions. While recent financial large language models (FinLLMs) have shown considerable progress in financial NLP tasks compared to smaller pre-trained language models (PLMs), challenges persist in stock price forecasting. Firstly, effectively integrating the modalities of time series data and natural language to fully leverage these capabilities remains complex. Secondly, FinLLMs focus more on analysis and interpretability, which can overlook the essential features of time series data. Moreover, due to the abundance of false and redundant information in financial markets, models often produce less accurate predictions when faced with such input data. In this paper, we introduce StockTime, a novel LLM-based architecture designed specifically for stock price data. Unlike recent FinLLMs, StockTime is specifically designed for stock price time series data. It leverages the natural ability of LLMs to predict the next token by treating stock prices as consecutive tokens, extracting textual information such as stock correlations, statistical trends and timestamps directly from these stock prices. StockTime then integrates both textual and time series data into the embedding space. By fusing this multimodal data, StockTime effectively predicts stock prices across arbitrary look-back periods. Our experiments demonstrate that StockTime outperforms recent LLMs, as it gives more accurate predictions while reducing memory usage and runtime costs.