DeepClair: Utilizing Market Forecasts for Effective Portfolio Selection

作者: Donghee Choi, Jinkyu Kim, Mogan Gim, Jinho Lee, Jaewoo Kang

分类: cs.CE, cs.AI

发布日期: 2024-07-18 (更新: 2024-08-16)

备注: CIKM 2024 Accepted

💡 一句话要点

DeepClair:利用市场预测优化投资组合选择,提升投资策略。

🎯 匹配领域: 支柱二:RL算法与架构 (RL & Architecture)

关键词: 投资组合选择 市场预测 深度强化学习 Transformer模型 时间序列预测

📋 核心要点

- 现有投资组合选择策略缺乏对市场趋势的有效预测,导致决策不够明智和灵活。

- DeepClair通过Transformer预测市场趋势,并结合深度强化学习进行投资组合选择,实现更优决策。

- 该方法通过预训练和微调策略,以及LoRA优化,提升了预测模型在投资场景中的性能。

📝 摘要(中文)

本文提出了一种名为DeepClair的新型投资组合选择框架,该框架利用市场预测来优化投资组合策略。DeepClair采用基于Transformer的时间序列预测模型来预测市场趋势,从而做出更明智和适应性更强的投资组合决策。为了将预测模型集成到深度强化学习驱动的投资组合选择框架中,我们引入了一个两步策略:首先,在市场数据上预训练时间序列模型,然后使用该模型微调投资组合选择架构。此外,我们研究了优化技术Low-Rank Adaptation (LoRA),以增强预训练的预测模型在投资场景中的微调效果。这项工作桥接了市场预测和投资组合选择,促进了投资策略的进步。

🔬 方法详解

问题定义:现有投资组合选择方法通常依赖于历史数据或简单的统计模型,缺乏对未来市场趋势的有效预测能力。这导致投资组合的收益不稳定,难以适应快速变化的市场环境。因此,如何利用市场预测来优化投资组合选择,提高投资回报率和降低风险,是一个重要的研究问题。

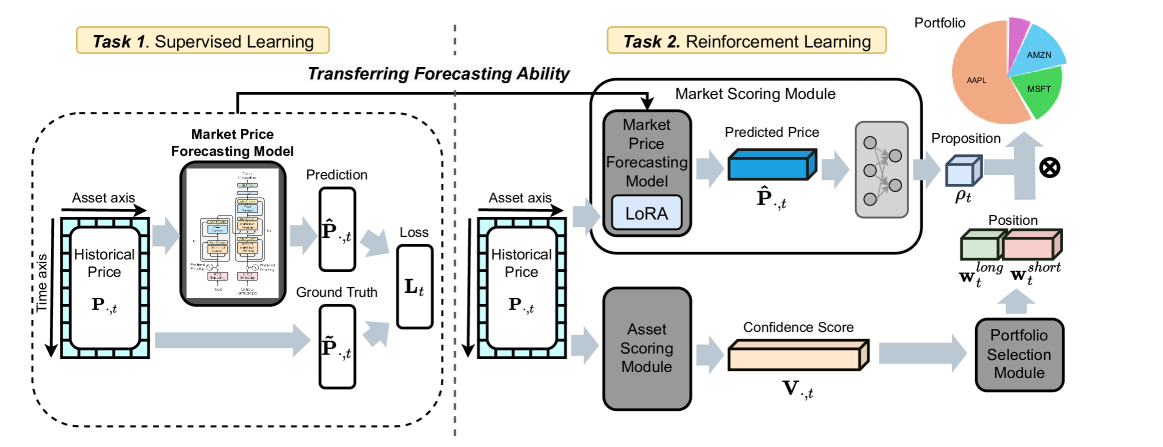

核心思路:DeepClair的核心思路是将市场预测与投资组合选择相结合。首先,利用Transformer模型对市场时间序列数据进行预测,获得对未来市场趋势的估计。然后,将这些预测信息融入到深度强化学习框架中,指导投资组合的构建和调整。通过这种方式,DeepClair能够根据市场变化动态调整投资策略,从而获得更好的投资表现。

技术框架:DeepClair的整体框架包含两个主要阶段:1) 市场预测阶段:使用Transformer模型对市场时间序列数据进行预训练,学习市场动态。2) 投资组合选择阶段:将预训练的Transformer模型集成到深度强化学习框架中,利用预测信息指导投资组合的构建和调整。为了提高微调效率,还采用了Low-Rank Adaptation (LoRA)技术。

关键创新:DeepClair的关键创新在于将Transformer模型引入到投资组合选择领域,并提出了一种两步训练策略,即先预训练时间序列模型,再微调投资组合选择架构。此外,LoRA技术的应用进一步提高了微调效率,使得模型能够更快地适应新的市场环境。

关键设计:在市场预测阶段,Transformer模型的输入是历史市场数据,输出是未来一段时间的市场趋势预测。在投资组合选择阶段,深度强化学习模型的状态空间包括当前投资组合、市场预测信息等,动作空间包括调整投资组合的比例。损失函数通常包括收益率、风险等指标,目标是最大化收益率并控制风险。LoRA通过引入低秩矩阵来更新预训练模型的参数,从而减少了微调所需的计算资源。

🖼️ 关键图片

📊 实验亮点

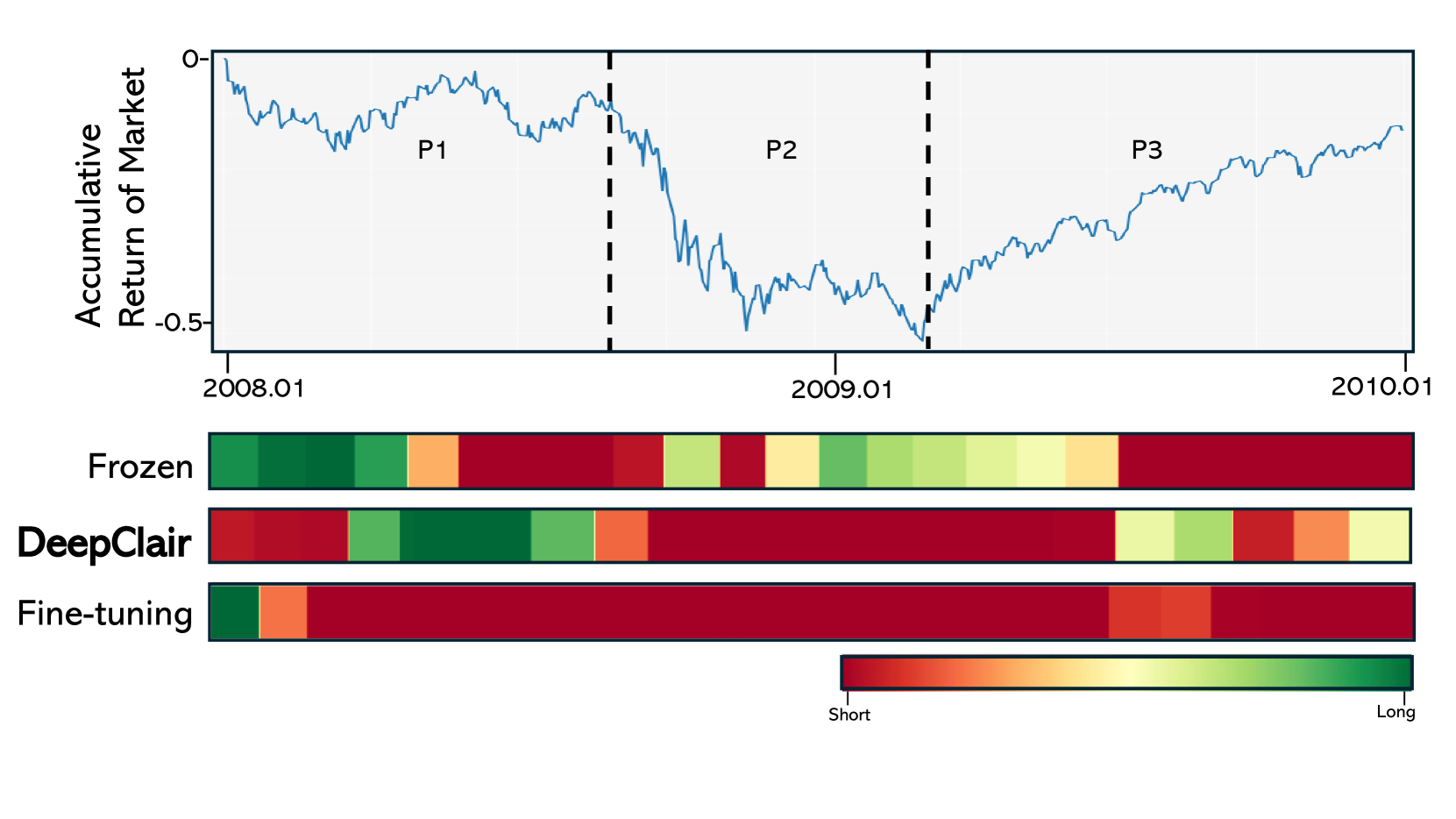

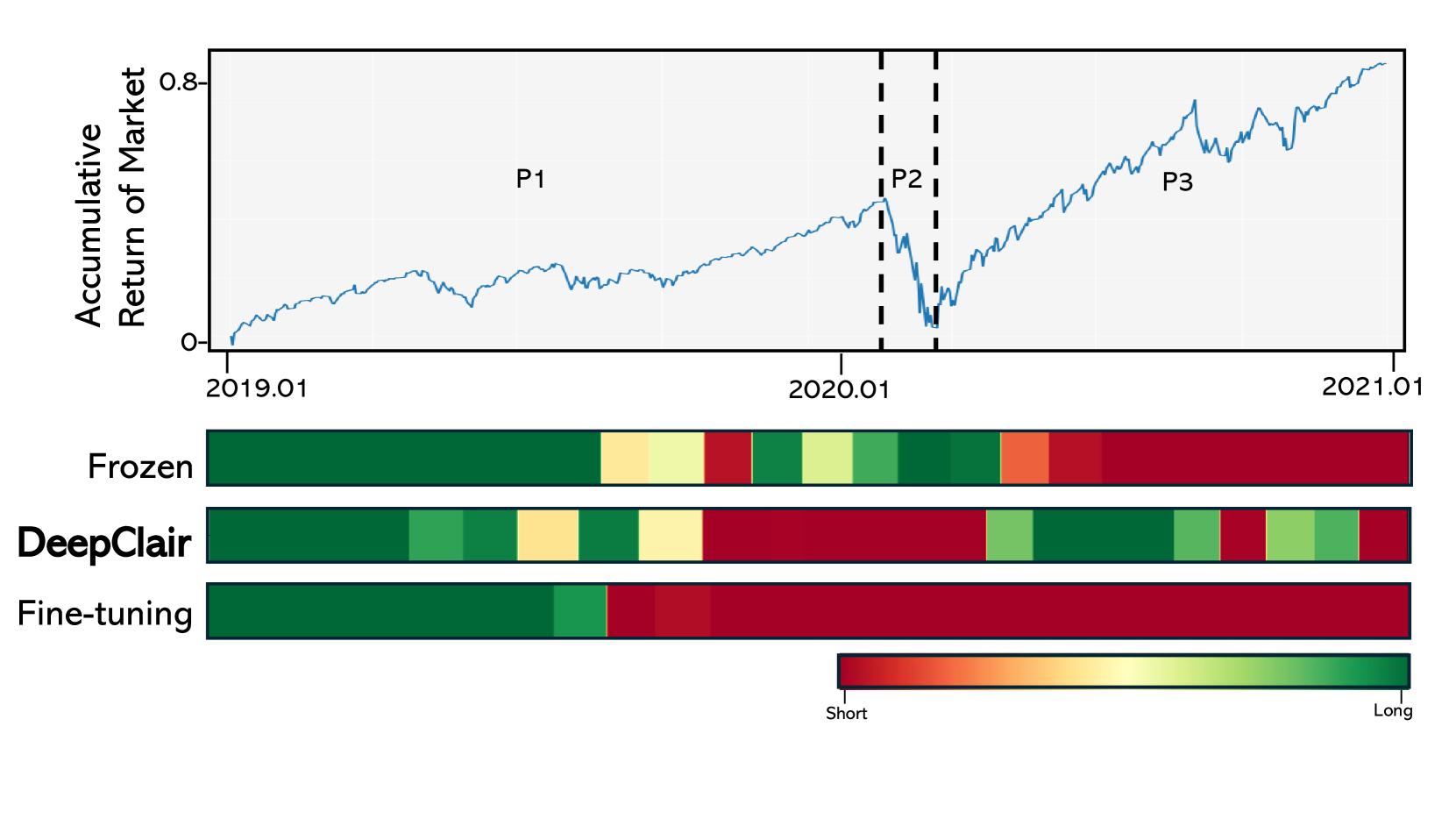

论文通过实验验证了DeepClair的有效性。实验结果表明,DeepClair在多个市场数据集上均取得了优于传统投资组合选择方法的表现。具体而言,DeepClair在收益率、风险调整收益等方面均有显著提升,证明了其在实际投资中的潜力。LoRA优化也显著提升了微调效率。

🎯 应用场景

DeepClair可应用于量化交易、智能投顾等金融领域,帮助投资者构建更优的投资组合,提高投资回报率并降低风险。该研究的成果有助于推动金融科技的发展,为投资者提供更智能、更高效的投资工具。未来,DeepClair可以进一步扩展到其他金融市场,并结合更多的数据源和技术手段,以实现更精准的市场预测和更优的投资组合选择。

📄 摘要(原文)

Utilizing market forecasts is pivotal in optimizing portfolio selection strategies. We introduce DeepClair, a novel framework for portfolio selection. DeepClair leverages a transformer-based time-series forecasting model to predict market trends, facilitating more informed and adaptable portfolio decisions. To integrate the forecasting model into a deep reinforcement learning-driven portfolio selection framework, we introduced a two-step strategy: first, pre-training the time-series model on market data, followed by fine-tuning the portfolio selection architecture using this model. Additionally, we investigated the optimization technique, Low-Rank Adaptation (LoRA), to enhance the pre-trained forecasting model for fine-tuning in investment scenarios. This work bridges market forecasting and portfolio selection, facilitating the advancement of investment strategies.